Instituts de recherche en santé du Canada – Rapport annuel 2021‑2022

Sommaire

- Message de la présidente

- Gérance et responsabilisation

- Examen et analyse des états financiers

- États financiers

Message de la présidente du conseil d’administration des IRSC

Alice Aiken

Présidente intérimaire, Conseil d’administration des IRSC

Au nom du conseil d’administration, j’ai le plaisir de vous présenter le Rapport annuel 2021-2022 des Instituts de recherche en santé du Canada (IRSC), l’organisme d’investissement dans la recherche en santé du gouvernement du Canada.

Au cours de l’année écoulée, alors que la pandémie de COVID-19 persistait et que le virus évoluait vers de nouveaux variants préoccupants, les IRSC ont continué de soutenir le milieu canadien de la recherche en santé tandis qu’il menait des recherches exceptionnelles et façonnait la réaction du Canada. Grâce à ces efforts, nous avons pu élaborer des solutions canadiennes fondées sur des données probantes pour relever les nombreux défis auxquels les Canadiens ont été confrontés durant la pandémie, tout en contribuant à l’effort de recherche mondial.

Cette année, l’organisme s’est également concentré sur la mise en œuvre du Plan stratégique des IRSC 2021-2031 : Vision pour un avenir en santé et ses cinq domaines prioritaires :

- Promouvoir l’excellence de la recherche dans toute sa diversité;

- Renforcer la capacité de recherche en santé au Canada;

- Accélérer l’autodétermination des Premières Nations, des Inuits et des Métis dans la recherche en santé;

- Favoriser l’équité en santé par la recherche;

- Assurer la prise en compte des données probantes dans les décisions en santé.

Afin de s’assurer que l’organisme est bien positionné pour assurer ces priorités, l’équipe de direction des IRSC a réévalué sa structure organisationnelle. Par conséquent, un nouveau portefeuille de Systèmes de santé apprenants a été créé pour aider à assurer le mandat de mobilisation des connaissances des IRSC tel qu’il est exprimé dans la Loi sur les instituts de recherche en santé du Canada. L’objectif de ce nouveau portefeuille est d’appliquer les résultats de la recherche en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de santé.

Promouvoir l’excellence de la recherche dans toute sa diversité

Dans le cadre des efforts de l’organisme pour faire progresser l’excellence de la recherche et promouvoir la science ouverte, les IRSC ont présenté un guide pour aider les chercheurs à adhérer aux pratiques exemplaires internationales de communication rapide des résultats d’essais cliniques.

L’année écoulée a aussi été marquée par la poursuite de solides collaborations – tant à l’étranger qu’au pays – visant à soutenir l’excellence de la recherche. Par exemple, les IRSC ont poursuivi leur partenariat de longue date avec la Commission européenne en annonçant une collaboration transnationale conjointe sur les maladies neurodégénératives, les maladies rares et la résistance aux antimicrobiens, entre autres sujets. Au Canada, les IRSC ont travaillé avec leurs partenaires des trois organismes – le Conseil de recherches en sciences naturelles et en génie (CRSNG), le Conseil de recherches en sciences humaines (CRSH) et le Comité de coordination de la recherche au Canada (CCRC) – pour mieux coordonner les efforts, notamment :

- La publication du Cadre de référence des trois organismes sur la conduite responsable de la recherche 2021 pour promouvoir et protéger la qualité, l’exactitude et la fiabilité des travaux de recherche financés par les organismes subventionnaires fédéraux de la recherche;

- Le lancement de la première phase du Fonds de recherche biomédicale du Canada et du Fonds d’infrastructure de recherche en sciences biologiques dans le cadre de la Stratégie en matière de biofabrication et de sciences de la vie du Canada;

- La publication du premier rapport d’étape sur la mise en œuvre du plan stratégique interorganismes intitulé Établir de nouvelles orientations à l’appui de la recherche et de la formation en recherche autochtone au Canada;

- L’annonce de la plateforme de formation SMART pour l’aménagement urbain intelligent de villes en santé, qui permettra d’élaborer une initiative de formation interdisciplinaire et intersectorielle visant à produire des connaissances de pointe et de développer des capacités en science de la mise en œuvre et en recherche axée sur les solutions.

Renforcer la capacité de recherche en santé au Canada

Des progrès importants ont également été réalisés à l’égard du renforcement de la capacité de recherche en santé du Canada, visant la promotion d’un écosystème de recherche en santé équitable, diversifié et inclusif qui valorise les perspectives et les contributions de chacun. Dans le cadre de ces efforts, l’organisme a organisé des séances de collaboration virtuelles pour faciliter les conversations ouvertes et productives sur les mesures que les IRSC peuvent prendre pour lutter contre le racisme systémique dans le système de financement de la recherche en santé. À cette fin, l’organisme a créé le Comité consultatif externe contre le racisme des IRSC et le Comité consultatif externe sur l’accessibilité et le capacitisme systémique des IRSC, afin de façonner, respectivement, l’élaboration du plan d’action des IRSC contre le racisme et celle du plan d’action en matière d’accessibilité.

Les IRSC ont continué de soutenir la prochaine génération de chercheurs en santé en investissant 31,1 millions de dollars sur six ans dans la Plateforme de formation en recherche en santé (PFRS). Composée de 13 programmes de formation uniques, la PFRS réunit des chercheurs des hôpitaux et des universités, afin d’accroître la capacité du Canada à mener des recherches sur des domaines de maladies et des défis de santé spécifiques. Ce programme et les autres programmes de développement des capacités des IRSC, y compris les bourses d'impact sur le système de santé, préparent la prochaine génération de chercheurs à répondre à un large éventail de besoins en santé actuels et futurs.

La priorité des IRSC, qui vise à renforcer la capacité de recherche en santé du Canada, comprend aussi un engagement à améliorer la capacité d’intervention rapide des IRSC. Dans le cadre de la réponse continue à la pandémie, les IRSC ont lancé plusieurs possibilités de financement axées sur la COVID-19 pour étudier le virus ainsi que les incidences plus larges de la pandémie, y compris sur les communautés en recherche d’équité et sur les enfants, les jeunes et les familles.

L’une des nombreuses leçons que nous avons tirées de la pandémie de COVID-19 est l’importance de renforcer notre capacité de résistance aux futures pandémies et urgences sanitaires. C’est pourquoi les IRSC ont annoncé la création du Centre pour la recherche sur la préparation en cas de pandémie et d’urgence sanitaire, assorti d’un investissement continu de 18,5 millions de dollars par année. Le Centre a pour mission d’accroître la capacité de recherche du Canada et la mobilisation des connaissances pour la prévention, la préparation, l’intervention et le rétablissement en cas de pandémie et d’urgence de santé publique, actuelle ou future.

Accélérer l’autodétermination des Autochtones dans la recherche en santé

Les IRSC continuent de faire progresser leur Plan d’action : Créer un avenir plus sain pour les membres des Premières Nations, les Inuits et les Métis, qui s’engage à prendre une série de mesures concrètes pour renforcer davantage la recherche en santé autochtone au Canada. Dans le cadre de ces efforts, les IRSC continuent de travailler en étroite collaboration avec les communautés autochtones pour renforcer leurs capacités de recherche et de mobilisation des connaissances. Au cours de l’année écoulée, cela comprenait le lancement de possibilités de financement stratégique pour les autochtones, y compris la recherche liée à la recherche rapide sur la COVID-19 chez les autochtones, les répercussions globales de la COVID-19 sur la santé et la troisième phase de l’Initiative sur le genre et le mieux-être autochtone. Les IRSC font progresser les engagements et les initiatives fondés sur les différences par des subventions dirigées, élaborées conjointement avec des organisations autochtones, adaptées aux questions relatives à la santé des autochtones, notamment l’initiative de recherche autochtone sur les biobanques et en génomique et le réseau de recherche inuit.

Favoriser l’équité en santé par la recherche

La pandémie de COVID-19 a mis à nu l’interconnexion entre la santé des Canadiens et celle des populations du monde entier, car les menaces sanitaires auxquelles nous sommes confrontés aujourd’hui sont de plus en plus transnationales. En mai 2021, les IRSC ont publié Santé mondiale 3.0 : Cadre d’action pour la recherche en santé mondiale, qui expose la nouvelle vision des IRSC pour la recherche en santé mondiale au Canada. Depuis la publication du cadre, les IRSC ont lancé des possibilités de financement pour appuyer sa mise en œuvre, notamment l’initiative Les femmes S’ÉLÈVENT. Fruit d’un partenariat entre le CRSH et le Centre de recherches pour le développement international, l’initiative soutiendra la santé et le bien-être économique des femmes pour une reprise post-COVID-19 inclusive, durable et équitable.

Assurer la prise en compte des données probantes dans les décisions en santé

Les IRSC ont poursuivi leur collaboration avec d’autres organismes fédéraux à la promotion du programme d’action fondé sur des données probantes du gouvernement du Canada. L’une des principales collaborations a été la participation des IRSC à l’élaboration de la Stratégie en matière de biofabrication et de sciences de la vie du Canada, grâce à l’investissement de 250 millions de dollars sur 3 ans dans le Fonds pour les essais cliniques prévu dans le budget 2021.

Les IRSC ont continué d’appuyer les activités de recherche et de mobilisation des connaissances qui font progresser les grandes priorités du gouvernement du Canada. L’année dernière, par exemple, les IRSC ont lancé des possibilités de financement afin de guider l’élaboration de normes nationales relatives aux services de santé mentale et de toxicomanie, ainsi que pour faire avancer les priorités énoncées dans le rapport annuel de l’administratrice en chef de la santé publique du Canada pour 2021. Les IRSC ont également aidé leurs collègues à accéder aux meilleures données disponibles par l’entremise de leur programme Échanges Meilleurs Cerveaux, d’une séance sur l’avenir de la santé publique au Canada et d’une séance sur les besoins en matière de surveillance et de recherche pour façonner les mesures de santé publique visant à prévenir et à gérer les répercussions du syndrome post-COVID-19.

Dans le cadre de la Stratégie de recherche axée sur le patient (SRAP), les IRSC ont soutenu les activités qui font intervenir les patients dans la recherche et les soins de santé. Par exemple, la nouvelle Entité de formation nationale de la SRAP sera axée sur l’amélioration de la manière dont la science de la recherche axée sur le patient est enseignée et menée au Canada.

Je vous invite à examiner les détails financiers du présent rapport pour en savoir plus sur les investissements qui permettent aux IRSC de soutenir la création de nouvelles connaissances scientifiques et leur application pour améliorer la santé de la population canadienne et renforcer le système de santé du pays.

Cordialement,

Alice Aiken

Présidente intérimaire, Conseil d’administration des IRSC

Gérance et responsabilisation

Conseil d’administration des IRSC

Les IRSC relèvent du Parlement par l’intermédiaire de la ministre de la Santé. Leur conseil d’administration est formé de 18 Canadiens et Canadiennes réputés qui, ensemble, assurent la surveillance et l’orientation stratégique de l’organisation, et évaluent son efficience globale.

Jeannie Shoveller

Présidente

(jusqu’au 31 décembre 2021)

Vice-présidente,

Recherche et innovation, IWK Health Centre

Professeure,

Santé communautaire et épidémiologie, Université Dalhousie

Debbie Fischer

Cadre en residence à l’École de gestion Rotman

Dirigeante associée aux services consultatifs de KPMG

Louise Lemieux-Charles

(jusqu’au 23 mai 2021)

Professeure émérite,

Institut des politiques, de la gestion et de l'évaluation de la santé

École de santé publique Dalla Lana

Université de Toronto

Alice B. Aiken

Présidente par intérim

(depuis le 1 janvier 2022)

Vice-présidente

(jusqu’au 31 décembre 2021)

Vice-présidente (recherche et innovation)

Université Dalhousie

Dominic Giroux

Président-directeur général d’Horizon Santé Nord et de l’Institut de recherches d’Horizon Santé Nord

Stephen Lucas

(Membre d'office sans voix délibérative)

Sous-ministre

Santé Canada

Paul Allison

(jusqu’au 23 mai 2021)

Faculté de dentisterie

Université McGill

Diane Gosselin

(jusqu’au 23 mai 2021)

Présidente et directrice générale, CQDM

Amélie Quesnel-Vallée

Professeure,

Départements de sociologie et d'épidémiologie

Université McGill

Brenda Andrews

Professeure universitaire,

Centre de recherche cellulaire et biomoléculaire Donnelly,

Département de génétique moléculaire

Université de Toronto

Nada Jabado

Scientifique senior,

IR-CUSM, site Glen

Programme en santé de l’enfant et en développement humain

Michael Salter

Vice-président par intérim

(depuis le 1 janvier 2022)

Chercheur principal,

Neurosciences et santé mentale, et Chef de recherche émérite Hôpital pour enfants de Toronto

Deborah DeLancey

(depuis le 1 juillet 2021)

Ancien sous-ministre auprès du gouvernement des Territoires du Nord-Ouest

Shanthi Johnson

(depuis le 1 juillet 2021)

Professeure et doyenne

École de santé publique, Université de l’Alberta

Michael Strong

(Membre d'office sans voix délibérative)

Président, IRSC

Mark S. Dockstator

Professeur agrégé,

École d’études autochtones Chanie Wenjack

Université Trent

Brianne Kent

Professeure adjointe à l’Université Simon-Fraser

Marcello Tonelli

Vice-doyen principal (recherche en santé),

Cumming School of Medicine

Vice-président associé (recherche en santé),

Université de Calgary

Don Ferguson

Ancien sous-ministre de la Santé du Nouveau-Brunswick

Josette-Renée Landry

Chef de la direction de l’Institut du Savoir et vice-présidente,

Recherche et Éducation à l’Hôpital Montfort

Examen et analyse des états financiers

Introduction

L’examen et l’analyse des états financiers (EAEF) qui suivent doivent être lus de concert avec les états financiers et les notes complémentaires des Instituts de recherche en santé du Canada (IRSC) pour l’exercice s’étant terminé le 31 mars 2022.

La responsabilité de l’intégrité et de l’objectivité de l’EAEF incombe à la direction des IRSC. Ce document a pour but de présenter de l’information et de donner des explications permettant aux utilisateurs de mieux comprendre la situation financière des IRSC et les résultats des activités, tout en montrant que les IRSC exercent une gestion responsable de leurs ressources. Le Rapport sur les résultats ministériels des IRSC contient des renseignements supplémentaires sur le rendement de l’organisme, et leur Plan ministériel présente leurs plans et priorités.

Aperçu

Les Instituts de recherche en santé du Canada ont été établis en juin 2000 suivant l’adoption de la Loi sur les Instituts de recherche en santé du Canada. Ils sont un établissement public qui figure à l’annexe II de la Loi sur la gestion des finances publiques. L’objectif des IRSC est d’exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de soins de santé du Canada.

Le budget des IRSC est attribué par l’intermédiaire d’autorisations approuvées par le Parlement. Les IRSC disposent d’autorisations votées distinctes pour les charges de fonctionnement et les subventions et bourses. Les autorisations que le Parlement accorde aux IRSC ne correspondent pas à la présentation des rapports financiers selon les normes comptables du secteur public canadien, étant donné que les autorisations sont fondées, dans une large mesure, sur les principes de comptabilité de trésorerie. Par conséquent, les postes comptabilisés dans l’État de la situation financière, l’État des résultats et de la situation financière nette de l’organisme, l’État de la variation de la dette nette de l’organisme et l’État des flux de trésorerie ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 des états financiers présente un rapprochement entre les deux méthodes de présentation des rapports financiers.

Grandes lignes

Les résultats financiers des IRSC pour 2021-2022 correspondent à ceux de l’exercice précédent, compte tenu de l’augmentation des autorisations parlementaires disponibles au cours du dernier exercice pour appuyer la recherche en santé sur la COVID-19.

1. État de la situation financière

| Au 31 mars | 2022 | 2021 | Variation en % |

|---|---|---|---|

| Total des passifs | 13,4 $ | 14,1 $ | (5,0) % |

| Total des actifs financiers et non financiers | 13,8 $ | 15,3 $ | (9,8) % |

La diminution de 0,7 million de dollars du total des passifs est principalement attribuable à une diminution (0,3 million de dollars) de la charge à payer pour les factures impayées aux fournisseurs externes à la fin de l’exercice, ainsi qu’à une diminution (0,3 million de dollars) des créditeurs dus à d’autres ministères. Les IRSC ont repris le paiement des congés compensatoires excédentaires en 2021-2022, réduisant ainsi la charge à payer pour les congés compensatoires (0,2 million de dollars). Il y a eu une diminution (0,3 million de dollars) des charges à payer pour les crédits de congés annuels, davantage de congés ayant été utilisés en 2021-2022 par rapport à 2020-2021. Cette diminution a été compensée par une augmentation de 0,4 million de dollars pour les rémunérations dues.

Le solde du total des actifs financiers et non financiers a diminué de 1,5 million de dollars en raison d’une diminution (1,3 million de dollars) des immobilisations corporelles nettes. L’acquisition d’immobilisations a diminué en grande partie en raison du déménagement des IRSC dans un nouvel immeuble de bureaux en juin 2024 et de la mise hors service de leur centre de données actuel. La plupart des systèmes seront déplacés vers le nuage, ce qui ne nécessitera aucun autre investissement en capital, à l’exception de quelques systèmes qui seront déménagés à l’installation en tant que service (FaaS) de SPC, où un important investissement en capital sera nécessaire en 2023-2024. Il y a aussi eu une diminution (0,2 million de dollars) de la somme à recevoir du Trésor.

2. État des résultats et de la situation financière nette de l’organisme

| Pour l’exercice terminé le 31 mars | 2022 | 2021 | Variation en % |

|---|---|---|---|

| Total des charges | 1 396,7 $ | 1 517,3 $ | (7,9) % |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1 390,6 $ | 1 511,0 $ | (8,0) % |

La diminution du total des charges (7,9 %) et du coût de fonctionnement net avant le financement du gouvernement et les transferts (8,0 %) est principalement attribuable à la diminution de 231,3 millions de dollars des autorisations parlementaires accordées aux IRSC par le gouvernement du Canada comparativement à l’exercice précédent. Cette diminution s’explique en grande partie par la diminution des fonds reçus et octroyés par les IRSC durant l’exercice dans le cadre de la lutte contre la pandémie de COVID-19.

3. Analyse des écarts

3.1 Écart entre les résultats réels de l’exercice en cours et le budget

Les autorisations parlementaires de 1 392,9 millions de dollars des IRSC à la fin de l’exercice 2021-2022 représentent une diminution de 231,3 millions de dollars (14,2 %) comparativement aux autorisations à la fin de l’exercice 2020 2021 (1 624,2 millions de dollars).

Cette diminution est un important facteur à considérer lorsque sont comparés les résultats de l’exercice en cours et ceux de l’exercice précédent des IRSC. La diminution pour l’exercice 2021-2022 est principalement attribuable à une baisse des fonds de subventions pour la recherche sur la COVID-19.

| Budget principal des dépenses 2021-2022 (en millions de dollars) | 1 253,9 $ |

|---|---|

| Financement pour les mesures médicales contre la COVID-19 | 111,1 |

| Financement pour le Centre pour la recherche sur la préparation en cas de pandémie et d’urgence sanitaire | 17,8 |

| Financement pour la recherche sur le diabète | 4,0 |

| Report du budget de fonctionnement de 2020-2021 | 2,9 |

| Financement pour le soutien de la santé mentale dans le contexte de la COVID-19 | 2,2 |

| Rajustements de la rémunération du Secrétariat du Conseil du Trésor | 0,5 |

| Transferts nets provenant d’autres ministères | 0,3 |

| Financement pour soutenir la recherche sur le cancer pédiatrique | 0,2 |

| Augmentation totale des autorisations parlementaires | 139,0 |

| Autorisations parlementaires à la fin de l’exercice 2021-2022 | 1 392,9 $ |

3.2 Écart entre les résultats réels de l’exercice en cours et ceux de l’exercice précédent

| Pour l’exercice terminé le 31 mars | 2022 | 2021 | Variation en % |

|---|---|---|---|

| Subventions et bourses | 1 318,2 $ | 1 443,8 $ | (8,7) % |

| Charges de fonctionnement | 78,5 $ | 73,5 $ | 6,8 % |

Les dépenses au titre des subventions et bourses ont diminué de 8,7 % (125,6 millions de dollars) en 2021-2022, en raison de la diminution des autorisations parlementaires accordées aux IRSC pour les subventions (voir la section 3.1). Les dépenses de fonctionnement totales ont augmenté de 6,8 % (5 millions de dollars) par rapport à l’année précédente. Cette augmentation est principalement attribuable à la hausse de 3,6 millions de dollars des salaires et des avantages sociaux par suite d’une augmentation économique de 1,5 %, ainsi que d’une augmentation de 41 ETP par rapport à 2020-2021. Elle est le résultat de la mise en œuvre de postes obtenus dans le budget fédéral de 2021, ainsi que du réinvestissement des économies réalisées au titre des déplacements en raison de restrictions à cet égard dans une capacité opérationnelle temporaire et le soutien de possibilités de financement liées à la COVID-19.

Il y a eu en plus une augmentation de 1,2 million de dollars des dépenses pour services professionnels en lien avec un certain nombre de contrats non récurrents qui étaient propres à l’exercice 2021-2022. Enfin, le coût des locaux des IRSC pour leurs bureaux actuels a augmenté de 0,2 million de dollars, tandis que les autres catégories ont connu des fluctuations négligeables par rapport à l’exercice précédent.

4. Analyse des tendances

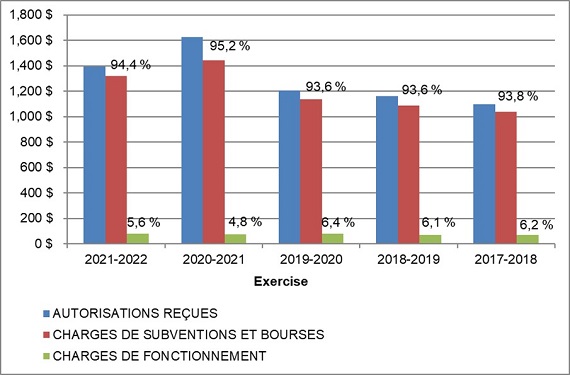

4.1 Charges de subventions et bourses

(en millions de dollars)

Charges de subventions et bourses – Description détaillée

| 2021–2022 | 2020–2021 | 2019–2020 | 2018–2019 | 2017–2018 | |

|---|---|---|---|---|---|

| Autorisations reçues | 1 392,9 $ | 1 624,2 $ | 1 205,7 $ | 1 158,9 $ | 1 098,4 $ |

| Charges de subventions et bourses | 1 318,2 $ | 1 443,8 $ | 1 136,5 $ | 1 088,9 $ | 1 038,8 $ |

| Charges de fonctionnement | 78,5 $ | 73,5 $ | 78,3 $ | 70,5 $ | 68,5 $ |

| Pourcentage charges de subventions et bourses | 94,4 % | 95,2 % | 93,6 % | 93,9 % | 93,8 % |

| Pourcentage charges de fonctionnement | 5,6 % | 4,8 % | 6,4 % | 6,1 % | 6,2 % |

- La proportion des charges de subventions et bourses connaît une légère fluctuation annuelle en fonction des variations dans les autorisations parlementaires accordées.

- En 2021-2022, les charges de subventions et bourses représentaient 94,4 % du total des charges, comparativement à 95,2 % en 2020-2021.

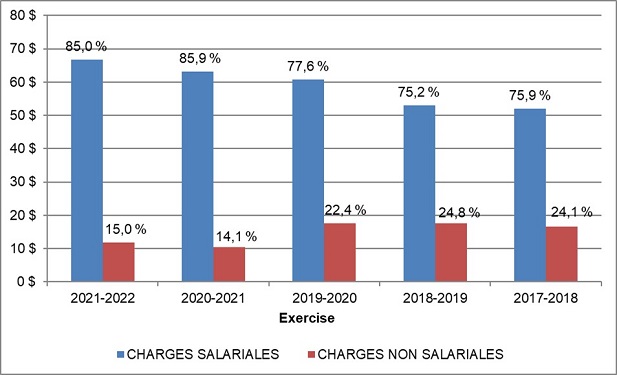

4.2. Charges de fonctionnement

(en millions de dollars)

Charges de fonctionnement – Description détaillée

| 2021-2022 | 2020-2021 | 2019–2020 | 2018–2019 | 2017–2018 | |

|---|---|---|---|---|---|

| Charges salariales | 66,7 $ | 63,1 $ | 60,7 $ | 53,0 $ | 52,0 $ |

| Charges non salariales | 11,8 $ | 10,4 $ | 17,5 $ | 17,5 $ | 16,5 $ |

| Total | 78,5 | 73,5 | 78,2 | 70,5 | 68,5 |

| Pourcentage charges salariales | 85,0 % | 85,9 % | 77,6 % | 75,2 % | 75,9 % |

| Pourcentage charges non salariales | 15,0 % | 14,1 % | 22,4 % | 24,8 % | 24,1 % |

- En 2021-2022, la proportion des charges de fonctionnement par rapport aux charges totales était de 5,6 %, comparativement à 4,8 % en 2020-2021.

- Les charges au chapitre des salaires et des avantages sociaux ont augmenté de 3,6 millions de dollars (ou 5,4 %) en 2021-2022, comme l’explique la section 3.2.

- En 2021-2022, les salaires et les avantages sociaux des employés représentaient 85,0 % du total des charges de fonctionnement, comparativement à 85,9 % pour l’exercice précédent.

Perspectives financières : 2022-2023

En 2022-2023, les IRSC continuent d’être guidés par les priorités du gouvernement du Canada, et de soutenir le milieu de la recherche. Par ailleurs, les engagements pris par les IRSC au chapitre de l’augmentation du financement pour les étudiants diplômés et l’amélioration de l’équité, de la diversité et de l’inclusion dans le système de recherche constitueront toujours des objectifs essentiels pour l’organisation.

Le budget de 2022 prévoit l’octroi de nouveaux fonds aux IRSC pour la lutte contre la COVID-19, les chercheurs des communautés noires, et la recherche sur la démence et la santé du cerveau.

Afin de poursuivre la recherche sur la COVID-19 et de mieux comprendre les effets durables de la maladie, un octroi de 20 millions de dollars sur cinq ans aux IRSC, à compter de 2022-2023, a été annoncé dans le budget de 2022. Il servira à soutenir des travaux de recherche supplémentaires sur les effets à long terme de la COVID-19 sur la santé de la population canadienne, ainsi que sur les répercussions globales de la COVID-19 sur la santé et les systèmes de santé.

Les IRSC sont déterminés à améliorer l’équité, la diversité et l’inclusion dans le système de recherche. Ensemble, les IRSC, le CRSH et le CRSNG ont donc accordé la priorité à l’accroissement des possibilités pour les chercheurs des communautés noires. À cette fin, le budget de 2022 prévoit 15 millions de dollars pour les IRSC, sur cinq ans à compter de 2022-2023, et 4 millions de dollars en permanence, pour financer des bourses d’études et de perfectionnement ciblées pour les étudiants chercheurs prometteurs de ces communautés.

On estime qu’un Canadien sur quatre de 85 ans et plus reçoit un diagnostic de démence. Les effets de cette maladie, tant sur les personnes qui en sont atteintes que sur celles qui en prennent soin, peuvent être dévastateurs. Un octroi de 20 millions de dollars sur cinq ans aux IRSC, à compter de 2022-2023, a été annoncé dans le budget de 2022 pour accroître la recherche sur la démence et la santé du cerveau, dans le but d’améliorer le traitement et le sort des personnes atteintes de démence, ainsi que pour en apprendre davantage sur les conséquences pour la santé mentale des aidants et évaluer différents modèles de soins.

États financiers

Instituts de recherche en santé du Canada

Déclaration de responsabilité de la direction englobant le contrôle interne en matière de rapports financiers

La responsabilité de l’intégrité et de l’objectivité des états financiers ci-joints pour l’exercice s’étant terminé le 31 mars 2022 et de tous les renseignements qui y figurent incombe à la direction des Instituts de recherche en santé du Canada (IRSC). Ces états financiers ont été préparés par la direction à partir des politiques comptables du gouvernement, lesquelles s’appuient sur les normes comptables canadiennes du secteur public.

La direction est responsable de l’intégrité et de l’objectivité des données présentées dans ces états financiers. Certains renseignements présentés dans les états financiers sont fondés sur les meilleures estimations et le jugement de la direction, compte tenu de l’importance relative des postes en question. Pour s’acquitter de ses obligations au chapitre de la comptabilité et de la présentation de rapports, la direction tient des comptes qui permettent l’enregistrement centralisé des opérations financières des IRSC. Les renseignements financiers présentés aux fins de l’établissement des Comptes publics du Canada et figurant dans le Rapport sur les résultats ministériels des IRSC concorderont avec ces états financiers.

Il incombe aussi à la direction de tenir un système efficace de contrôle interne en matière de rapports financiers (CIRF) conçu pour donner une assurance raisonnable que l’information financière est fiable, que les actifs sont protégés et que les opérations sont autorisées et enregistrées adéquatement, conformément à la Loi sur la gestion des finances publiques et à d’autres lois, règlements, autorisations et politiques applicables.

La direction veille également à assurer l’objectivité et l’intégrité des données figurant dans ses états financiers en choisissant soigneusement des employés qualifiés et en assurant leur formation et leur perfectionnement, en prenant des dispositions pour assurer une répartition appropriée des responsabilités, en établissant des programmes de communication pour faire en sorte que tous les membres des IRSC sont au fait des règlements, des politiques, des normes et des pouvoirs de la direction, et en procédant tous les ans à une évaluation fondée sur le risque de l’efficacité du système de CIRF.

Le système de CIRF est conçu pour atténuer les risques à un niveau raisonnable fondé sur un processus continu qui vise à identifier les risques clés, à évaluer l’efficacité des contrôles clés associés et à apporter les ajustements nécessaires.

Une évaluation fondée sur le risque du système de CIRF pour l’exercice s’étant terminé le 31 mars 2022 a été réalisée conformément à la Politique sur le contrôle interne du Conseil du Trésor, et ses résultats ainsi que les plans d’action qui en découlent sont résumés en annexeNote en bas de page 1.

L’efficacité et le caractère adéquat du système de contrôle interne des IRSC sont examinés dans le cadre du travail effectué par le personnel de l’audit interne, qui procède à des audits périodiques des différents secteurs opérationnels des IRSC, et par le comité d'audit des IRSC, qui surveille les responsabilités de la direction de maintenir des systèmes de contrôle adéquats et la qualité des rapports financiers, et qui recommande les états financiers au président et au conseil d’administration des IRSC.

Ernst & Young s.r.l./S.E.N.C.R.L., l’auditeur indépendant des IRSC, a exprimé une opinion sur la présentation fidèle des états financiers des IRSC qui n’inclut pas une opinion d’auditeur concernant l’évaluation annuelle sur l’efficacité des contrôles internes de l’organisme en matière de rapports financiers.

Approuvé par :

Michael J. Strong, M.D., FRCPC, FAAN, FCAHS

Président

Catherine MacLeod

Dirigeante principale intérimaire des finances

Ottawa, Canada

13 juillet 2022

Rapport de l’auditeur indépendant

Aux membres du Conseil d’administration des

Instituts de recherche en santé du Canada

Opinion

Nous avons effectué l’audit des états financiers des Instituts de recherche en santé du Canada [l’« Organisme »], qui comprennent l’état de la situation financière au 31 mars 2022, et l’état des résultats et de la situation financière nette ministérielle, l’état de la variation de la dette nette de l’organisme et l’état des flux de trésorerie pour l’exercice clos à cette date, ainsi que les notes annexes, y compris le résumé des principales méthodes comptables.

À notre avis, les états financiers ci-joints donnent, dans tous leurs aspects significatifs, une image fidèle de la situation financière de l’Organisme au 31 mars 2022, ainsi que des résultats de ses activités et de ses flux de trésorerie pour l’exercice clos à cette date, conformément aux Normes comptables canadiennes pour le secteur public.

Fondement de l’opinion

Nous avons effectué notre audit conformément aux normes d’audit généralement reconnues du Canada. Les responsabilités qui nous incombent en vertu de ces normes sont plus amplement décrites dans la section « Responsabilités de l’auditeur à l’égard de l’audit des états financiers » du présent rapport. Nous sommes indépendants de l’Organisme conformément aux règles de déontologie qui s’appliquent à l’audit des états financiers au Canada et nous nous sommes acquittés des autres responsabilités déontologiques qui nous incombent selon ces règles. Nous estimons que les éléments probants que nous avons obtenus sont suffisants et appropriés pour fonder notre opinion d’audit.

Responsabilités de la direction et des responsables de la gouvernance à l’égard des états financiers

La direction est responsable de la préparation et de la présentation fidèle des états financiers conformément aux Normes comptables canadiennes pour le secteur public, ainsi que du contrôle interne qu’elle considère comme nécessaire pour permettre la préparation d’états financiers exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs.

Lors de la préparation des états financiers, c’est à la direction qu’il incombe d’évaluer la capacité de l’Organisme à poursuivre son exploitation, de communiquer, le cas échéant, les questions relatives à la continuité de l’exploitation et d’appliquer le principe comptable de continuité d’exploitation, sauf si la direction a l’intention de liquider l’Organisme ou de cesser son activité ou si aucune autre solution réaliste ne s’offre à elle.

Il incombe aux responsables de la gouvernance de surveiller le processus d’information financière de l’Organisme.

Responsabilités de l’auditeur à l’égard de l’audit des états financiers

Nos objectifs sont d’obtenir l’assurance raisonnable que les états financiers pris dans leur ensemble sont exempts d’anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, et de délivrer un rapport de l’auditeur contenant notre opinion. L’assurance raisonnable correspond à un niveau élevé d’assurance, qui ne garantit toutefois pas qu’un audit réalisé conformément aux normes d’audit généralement reconnues du Canada permettra toujours de détecter toute anomalie significative qui pourrait exister. Les anomalies peuvent résulter de fraudes ou d’erreurs et elles sont considérées comme significatives lorsqu’il est raisonnable de s’attendre à ce que, individuellement ou collectivement, elles puissent influer sur les décisions économiques que les utilisateurs des états financiers prennent en se fondant sur ceux-ci.

Dans le cadre d’un audit réalisé conformément aux les normes d’audit généralement reconnues du Canada, nous exerçons notre jugement professionnel et faisons preuve d’esprit critique tout au long de cet audit. En outre :

- nous identifions et évaluons les risques que les états financiers comportent des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs, concevons et mettons en œuvre des procédures d’audit en réponse à ces risques, et réunissons des éléments probants suffisants et appropriés pour fonder notre opinion. Le risque de non-détection d’une anomalie significative résultant d’une fraude est plus élevé que celui d’une anomalie significative résultant d’une erreur, car la fraude peut impliquer la collusion, la falsification, les omissions volontaires, les fausses déclarations ou le contournement du contrôle interne;

- nous acquérons une compréhension des éléments du contrôle interne pertinents pour l’audit afin de concevoir des procédures d’audit appropriées aux circonstances, et non dans le but d’exprimer une opinion sur l’efficacité du contrôle interne de l’Organisme;

- nous apprécions le caractère approprié des méthodes comptables retenues et le caractère raisonnable des estimations comptables faites par la direction, de même que des informations y afférentes fournies par cette dernière;

- nous tirons une conclusion quant au caractère approprié de l’utilisation par la direction du principe comptable de continuité d’exploitation et, selon les éléments probants obtenus, quant à l’existence ou non d’une incertitude significative liée à des événements ou situations susceptibles de jeter un doute important sur la capacité de l’Organisme à poursuivre son exploitation. Si nous concluons à l’existence d’une incertitude significative, nous sommes tenus d’attirer l’attention des lecteurs de notre rapport sur les informations fournies dans les états financiers au sujet de cette incertitude ou, si ces informations ne sont pas adéquates, d’exprimer une opinion modifiée. Nos conclusions s’appuient sur les éléments probants obtenus jusqu’à la date de notre rapport. Des événements ou situations futurs pourraient par ailleurs amener l’Organisme à cesser son exploitation;

- nous évaluons la présentation d’ensemble, la structure et le contenu des états financiers, y compris les informations fournies dans les notes, et apprécions si les états financiers représentent les opérations et événements sous-jacents d’une manière propre à donner une image fidèle.

Nous communiquons aux responsables de la gouvernance notamment l’étendue et le calendrier prévus des travaux d’audit et nos constatations importantes, y compris toute déficience importante du contrôle interne que nous aurions relevée au cours de notre audit.

Ernst & Young s.r.l./S.E.N.C.R.L,

Comptables professionnels agréés

Experts-comptables autorisés

Ottawa, Canada

Le 13 juillet 2022

Instituts de recherche en santé du Canada

État de la situation financière

au 31 mars

(en milliers de dollars)

| 2022 | 2021 | |

|---|---|---|

| Passifs | ||

| Créditeurs et charges à payer (note 4) (note 4) | 5 966 $ | 6 175 $ |

| Indemnités de vacances et congés compensatoires | 5 059 | 5 505 |

| Revenus reportés (note 5) | 1 756 | 1 755 |

| Avantages sociaux futurs (note 6) | 635 | 666 |

| Total des passifs | 13 416 | 14 101 |

| Actifs financiers | ||

| Montant à recevoir du Trésor | 7 721 | 7 930 |

| Débiteurs (note 7) | 2 047 | 2 056 |

| Total des actifs financiers | 9 768 | 9 986 |

| Dette nette de l'organisme | 3 648 | 4 115 |

| Actifs non financiers | ||

| Charges payées d'avance | 564 | 605 |

| Immobilisations corporelles (note 8) | 3 443 | 4 707 |

| Total des actifs non financiers | 4 007 | 5 312 |

| Situation financière nette de l’organisme | 359 $ | 1 197 $ |

|

Obligations contractuelles (note 9) |

||

Approuvé par :

Michael J. Strong, M.D., FRCPC, FAAN, MACSS

Président

Alice B. Aiken, Ph. D., M. Sc., B. Sc. PHT., B. Sc.

Présidente intérimaire, Conseil d’administration

Ottawa, Canada

13 juillet 2022

Instituts de recherche en santé du Canada

État des résultats et de la situation financière nette de l’organisme

pour l’exercice terminé le 31 mars

(en milliers de dollars)

| 2022 | 2022 | 2021 | |

|---|---|---|---|

| Résultats prévus (note 2) |

|||

| Charges | |||

| Financement de la recherche et de la formation en santé | 1 358 301 $ | 1 356 155 $ | 1 479 063 $ |

| Services internes | 41 004 | 40 586 | 38 219 |

| Total des charges | 1 399 305 | 1 396 741 | 1 517 282 |

| Revenus | |||

| Financement de la recherche et de la formation en santé | 5 073 | 6 188 | 6 300 |

| Total des revenus | 5 073 | 6 188 | 6 300 |

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1 394 232 $ | 1 390 553 $ | 1 510 982 $ |

| Financement du gouvernement et transferts | |||

| Encaisse nette fournie par le gouvernement | 1 380 989 $ | 1 500 904 $ | |

| Variation des montants à recevoir du Trésor | (209) | (1 223) | |

| Services fournis gratuitement par d’autres ministères (note 11) | 8 935 | 8 033 | |

| Coût de fonctionnement net après le financement du gouvernement et les transferts | 838 | 3 268 | |

| Situation financière nette de l’organisme – début de l’exercice | 1 197 | 4 465 | |

| Situation financière nette de l’organisme – fin de l’exercice | 359 $ | 1 197 $ | |

|

Information sectorielle (note 12) Les notes complémentaires font partie intégrante des états financiers. |

|||

Instituts de recherche en santé du Canada

État de la variation de la dette nette de l'organisme

au 31 mars

(en milliers de dollars)

| 2022 | 2021 | |

|---|---|---|

| Coût de fonctionnement net après le financement du gouvernement et les transferts | 838 $ | 3 268 $ |

| Variation due aux immobilisations corporelles | ||

| Acquisition d'immobilisations corporelles | 24 | 783 |

| Amortissement des immobilisations corporelles | (1 288) | (1 261) |

| Perte sur l'aliénation d'immobilisations corporelles | - | (69) |

| Total de la variation due aux immobilisations corporelles | (1 264) | (547) |

| Variation due aux charges payées d'avance | (41) | 223 |

| Augmentation/(diminution) nette de la dette nette de l'organisme | (467) | 2 944 |

| Dette nette de l'organisme – début de l'exercice | 4 115 | 1 171 |

| Dette nette de l'organisme – fin de l'exercice | 3 648 $ | 4 115 $ |

|

Les notes complémentaires font partie intégrante des états financiers. |

||

Instituts de recherche en santé du Canada

État des flux de trésorerie

au 31 mars

(en milliers de dollars)

| 2022 | 2021 | |

|---|---|---|

| Activités de fonctionnement | ||

| Coût de fonctionnement net avant le financement du gouvernement et les transferts | 1 390 553 $ | 1 510 982 $ |

| Éléments n’affectant pas l’encaisse : | ||

| Amortissement des immobilisations corporelles | (1 288) | (1 261) |

| Services fournis gratuitement par d’autres ministères (note 11) | (8 935) | (8 033) |

| Perte sur l’aliénation d’immobilisations corporelles | - | (69) |

| Variations de l’état de la situation financière : | ||

| Diminution des débiteurs | (9) | (1 503) |

| Augmentation/(diminution) des charges payées d’avance | (41) | 223 |

| Diminution des créditeurs et charges à payer | 209 | 1 181 |

| Diminution/(augmentation) des indemnités de vacances et de congés compensatoires | 446 | (1 495) |

| Diminution/(augmentation) des revenus reportés | (1) | 42 |

| Diminution des avantages sociaux futurs | 31 | 54 |

| Encaisse utilisée pour les activités de fonctionnement | 1 380 965 | 1 500 121 |

| Activités d’investissement en immobilisations | ||

| Acquisition d’immobilisations corporelles | 24 | 783 |

| Encaisse utilisée pour les activités d’investissement en immobilisations | 24 | 783 |

| Encaisse nette fournie par le gouvernement du Canada | 1 380 989 $ | 1 500 904 $ |

|

Les notes complémentaires font partie intégrante des états financiers. |

||

Instituts de recherche en santé du Canada

Notes complémentaires aux états financiers

au 31 mars

(en milliers de dollars)

1. Pouvoirs et objectifs

Les Instituts de recherche en santé du Canada (IRSC) ont été établis en juin 2000 suivant l’adoption de la Loi sur les Instituts de recherche en santé du Canada pour remplacer le Conseil de recherches médicales du Canada. Ils sont un établissement public qui figure à l’annexe II de la Loi sur la gestion des finances publiques.

L’objectif des IRSC est d’exceller, selon les normes internationales reconnues d’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de soins de santé du Canada. La responsabilité essentielle des IRSC est la suivante : financement de la recherche et de la formation en santé. Les IRSC sont l’organisme canadien chargé d’investir dans la recherche en santé. En finançant l’excellence en recherche, les IRSC appuient la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de santé au Canada. Pour ce faire, ils fournissent des subventions qui financent la recherche en santé ainsi que la formation et le soutien professionnel de la génération actuelle de chercheurs et de la suivante.

Les IRSC s’acquittent de leur responsabilité essentielle au moyen de trois programme :

Le premier est le Programme de recherche libre, qui offre des fonds de recherche dans tout domaine lié à la santé visant la découverte et l’application de connaissances. Le financement est fourni aux chercheurs et aux établissements universitaires pour qu’ils mènent des travaux de recherche, appliquent les connaissances et renforcent les capacités par la formation en recherche et l’octroi de salaires. Les candidats déterminent et proposent la nature et l’étendue de la recherche, puis se livrent concurrence pour obtenir du financement en démontrant leur excellence et l’impact potentiel de leur recherche à l’égard des systèmes de santé ou des résultats cliniques.

Le deuxième est le Programme de formation et de soutien professionnel, qui offre des bourses directement à la génération actuelle et à la prochaine génération de chercheurs prometteurs pour soutenir la formation ou le perfectionnement professionnel. Les candidats à différents stades de carrière sont soumis à un processus rigoureux, et ceux qui ont le meilleur potentiel de carrière prometteuse en recherche sont financés.

Le troisième est le Programme de recherche priorisée, qui offre des subventions et des bourses ciblées dans les domaines prioritaires. Les priorités sont établies par les IRSC en consultation avec d’autres ministères et organismes gouvernementaux, des partenaires et des intervenants. Le programme mobilise des chercheurs, des patients, des fournisseurs de soins de santé et des décideurs afin qu’ils participent à la conduite de travaux de recherche, favorisent l’application des connaissances et renforcent les capacités dans les domaines prioritaires. Il nécessite souvent des collaborations intrasectorielles et intersectorielles.

Les IRSC sont dirigés par un conseil d’administration composé d’un maximum de 18 membres nommés par le gouverneur en conseil. Seize membres, y compris le président du conseil d’administration, ont le droit de vote et 2 sont des membres d’office sans droit de vote : le sous-ministre de Santé Canada et le président des IRSC. Le conseil d’administration décide de l’orientation stratégique, des buts et des politiques d’ensemble des IRSC, et surveille les programmes, l’éthique, le budget et la planification.

Les treize instituts des IRSC concentrent leurs efforts afin de cerner les besoins et les priorités en recherche pour des domaines particuliers de la santé ou pour des populations particulières, et d’élaborer des initiatives stratégiques permettant de répondre à ces besoins. Un directeur scientifique a été placé à la tête de chaque institut. Le directeur scientifique est guidé par un conseil consultatif d’institut ayant pour rôle d’assurer la représentation du public, des milieux de la recherche, des bailleurs de fonds de la recherche, des professionnels de la santé, des spécialistes des politiques de la santé et d’autres utilisateurs des résultats de la recherche.

Les subventions, les bourses et les charges de fonctionnement des IRSC sont financées par des autorisations budgétaires. Les avantages sociaux sont financés en vertu d’autorisations législatives.

2. Sommaire des principales conventions comptables

Ces états financiers ont été préparés conformément aux conventions comptables des IRSC énoncées ci-après, lesquelles s’appuient sur les normes comptables canadiennes pour le secteur public. La présentation et les résultats qui découlent de l’utilisation des conventions comptables énoncées ne donnent lieu à aucune différence importante par rapport aux normes comptables canadiennes pour le secteur public.

Les principales conventions comptables sont les suivantes :

Autorisations parlementaires

Les IRSC sont financés par le gouvernement du Canada au moyen d’autorisations parlementaires. La présentation des autorisations consenties aux IRSC ne correspond pas à la présentation des rapports financiers selon les principes comptables généralement reconnus étant donné que les autorisations sont fondées, dans une large mesure, sur les besoins de trésorerie. Par conséquent, les postes comptabilisés dans l’état des résultats et de la situation financière nette de l’organisme ainsi que dans l’état de la situation financière ne sont pas nécessairement les mêmes que ceux qui sont prévus par les autorisations parlementaires. La note 3 présente un rapprochement entre les deux méthodes de présentation des rapports financiers. Les montants des résultats prévus inclus dans les sections « Charges » et « Revenus » de l’État des résultats et de la situation financière nette de l’organisme correspondent aux montants rapportés dans l’État des résultats prospectifs (non audité) intégrés au Plan ministériel 2022-2023. Les montants des résultats prévus ne sont pas inclus dans la section « Financement du gouvernement et transferts » de l’État des résultats et de la situation financière nette de l’organisme ni dans l’État de la variation de la dette nette de l’organisme parce que ces montants n’ont pas été inclus dans le Plan ministériel 2022-2023.

Encaisse nette fournie par le gouvernement du Canada

Les IRSC fonctionnent au moyen du Trésor, qui est administré par le receveur général du Canada. La totalité de l’encaisse reçue par les IRSC est déposée au Trésor, et tous les décaissements faits par les IRSC sont prélevés sur le Trésor. L’encaisse nette fournie par le gouvernement du Canada est la différence entre toutes les entrées de fonds et toutes les sorties de fonds, y compris les opérations entre les ministères au sein du gouvernement fédéral.

Montant à recevoir du Trésor

Le montant à recevoir du Trésor découle d’un écart temporaire entre le moment où une opération affecte les autorisations des IRSC et le moment où elle est traitée par le Trésor. Le montant à recevoir du Trésor correspond au montant net de l’encaisse que les IRSC ont le droit de prélever du Trésor sans aucune autre affectation d’autorisations pour s’acquitter de leurs passifs.

Revenus

Les fonds reçus de tiers de l’extérieur à des fins précises sont comptabilisés à leur réception comme revenus reportés. Ils sont constatés dans l’exercice au cours duquel les charges connexes sont engagées.

Les revenus reportés se composent des montants reçus à l’avance pour la livraison de biens et la prestation de services qui seront reconnus à titre de revenus dans un exercice ultérieur où ils seront gagnés.

Les autres revenus sont constatés dans l’exercice ou s’est produit la situation qui a donné lieu aux revenus.

Remboursement de charges des exercices antérieurs

Ces sommes comprennent les fonds qui sont retournés aux IRSC au cours de l’exercice en vigueur en raison d’annulation de dépenses engagées au titre des subventions et bourses lors des exercices antérieurs, de remboursement de charges touchant les biens ou les services d’exercices antérieurs, ainsi que des ajustements de créditeurs d’exercices antérieurs. Ces remboursements et ces ajustements sont enregistrés à titre de revenus pour l’exercice au cours duquel ils ont été reçus.

Charges

Les subventions et les bourses (paiements de transferts) sont passées en charges durant l’année où le transfert est autorisé et que le bénéficiaire répond aux critères d’admissibilité.

Les indemnités de vacances et de congés compensatoires sont passées en charges au fur et à mesure que les employés en acquièrent les droits en vertu de leurs conditions d’emploi.

Les services fournis gratuitement par d’autres ministères pour les locaux et les cotisations de l’employeur aux régimes de soins de santé et de soins dentaires sont comptabilisés à titre de charges de fonctionnement à leur valeur comptable.

Avantages sociaux futurs

- Prestations de retraite : Les employés admissibles participent au Régime de retraite de la fonction publique, un régime d’avantages sociaux multiemployeurs à prestations déterminées administré par le gouvernement du Canada. Les cotisations des IRSC au Régime sont passées en charges dans l’exercice au cours duquel elles sont engagées et elles représentent l’obligation totale des IRSC découlant du régime. La responsabilité des IRSC relative au régime de retraite se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du Régime.

- Indemnités de départ : L’accumulation des indemnités de départ pour les départs volontaires a cessé pour les employés de la direction et les employés non représentés des IRSC en 2011. L’obligation restante pour les employés qui n’ont pas retiré leurs prestations est calculée sur les semaines de départ accumulées et conservées à leur taux de rémunération actuel au 31 mars.

Débiteurs

Les débiteurs sont initialement comptabilisés au coût. Lorsque nécessaire, une provision pour moins-value est comptabilisée afin de réduire la valeur comptable des débiteurs à des montants qui correspondent approximativement à leur valeur de recouvrement nette.

Immobilisations corporelles

Les coûts d’acquisition de terrains, de bâtiments, de matériel et d’autres immobilisations corporelles sont capitalisés comme immobilisations corporelles et, à l’exception des terrains, sont amortis aux charges au cours de la durée de vie utile estimative des biens. Toutes les immobilisations corporelles dont le coût initial individuel est d’au moins 10 000 $ sont comptabilisées à leur coût d’achat.

Les immobilisations corporelles sont amorties selon la méthode linéaire sur la durée de vie utile estimative de l’immobilisation, comme suit :

Catégorie d’immobilisations Période d’amortissement Matériel informatique de 3 à 5 ans Logiciels de 3 à 10 ans Matériel de bureau 10 ans Véhicules 5 ans Les actifs en construction ne sont amortis qu’à partir de la date à laquelle ils deviennent utilisables.

Passif éventuel

Le passif éventuel est une obligation potentielle qui peut devenir une obligation réelle advenant la réalisation ou non d’une ou plusieurs situations futures. S’il est probable que la situation future surviendra ou non et qu’une estimation raisonnable de la perte peut être établie, une provision est comptabilisée et une charge est comptabilisée dans les autres charges. Si la probabilité de la situation ne peut être déterminée ou s’il est impossible d’établir une estimation raisonnable, l’éventualité est présentée dans les notes afférentes aux états financiers.

Opérations entre apparentés

- Les opérations interentités sont des opérations entre les entités sous contrôle commun. Les IRSC sont une composante de l’entité comptable du gouvernement du Canada et sont apparentés à tous les ministères, organismes et sociétés d’État fédéraux. Les opérations interentités sont comptabilisées sur une base brute et sont évalués à la valeur comptable, sauf pour ce qui suit :

- Les services à recouvrements de coûts sont comptabilisés à titre de revenus et de dépenses sur une base brute et mesurés à la valeur d’échange.

- Certains services reçus gratuitement sont comptabilisés aux fins des états financiers ministériels à la valeur comptable.

- Les apparentés incluent, entre autres, les personnes faisant partie des principaux dirigeants ou un membre de la famille proche de ces personnes et entités contrôlée en tout ou en partie par un membre des principaux dirigeants ou un membre de la proche famille de ces personnes. Les personnes faisant partie des principaux dirigeants sont des personnes investies du pouvoir et de la responsabilité de planifier, diriger et contrôler les activités des IRSC. Les opérations entre apparentés, autre que les opérations interentités, sont comptabilisés à la valeur d’échange.

- Les opérations interentités sont des opérations entre les entités sous contrôle commun. Les IRSC sont une composante de l’entité comptable du gouvernement du Canada et sont apparentés à tous les ministères, organismes et sociétés d’État fédéraux. Les opérations interentités sont comptabilisées sur une base brute et sont évalués à la valeur comptable, sauf pour ce qui suit :

Incertitudes relatives à la mesure

La préparation des états financiers exige de la direction qu’elle effectue des estimations et formule des hypothèses qui ont une incidence sur les montants comptabilisés et divulgués au titre des actifs, des passifs, des revenus et des dépenses dans les états financiers et les notes complémentaires au 31 mars. Les estimations reposent sur des faits et des circonstances, l’historique et la conjoncture économique générale, et rendent compte de la meilleure estimation des IRSC concernant le montant connexe à la date des états financiers. Les principaux éléments pour lesquels des estimations sont faites sont le passif éventuel, le passif au titre des indemnités de départ et la durée de vie utile des immobilisations corporelles. Il se pourrait que les résultats réels diffèrent des estimations de manière significative. Les estimations de la direction sont examinées périodiquement et, à mesure que les ajustements deviennent nécessaires, ils sont constatés dans les états financiers de l’exercice où ils sont connus.

3. Autorisations parlementaires

Les IRSC reçoivent la plus grande partie de leur financement au moyen d’autorisations parlementaires annuelles. Les éléments comptabilisés dans l’État des résultats et de la situation financière nette de l’organisme et l’État de la situation financière d’un exercice peuvent être financés au moyen d’autorisations parlementaires qui ont été approuvées au cours d’un exercice précédent ou pendant l’exercice en cours, ou qui le seront dans un exercice futur. Par conséquent, les résultats des activités de fonctionnement nets des IRSC pour l’exercice diffèrent selon qu’ils sont présentés selon le financement octroyé par le gouvernement ou selon la méthode de la comptabilité d’exercice. Les différences sont rapprochées dans les tableaux suivants :

Rapprochement du coût de fonctionnement net et des autorisations de l’exercice en cours utilisées

2022 2021 Coût de fonctionnement net avant le financement du gouvernement et les transferts 1 390 553 $ 1 510 982 $ Ajustements pour les postes ayant une incidence sur le coût de fonctionnement net, mais qui n’ont pas d’incidence sur les autorisations : Amortissement des immobilisations corporelles (1 288) (1 261) Services fournis gratuitement par d’autres ministères (8 935) (8 033) Diminution/(augmentation) des indemnités de vacances et congés compensatoires 446 (1 495) Augmentation des avantages sociaux futurs 31 54 Remboursement des subventions et bourses des exercices antérieurs 3 178 2 019 Perte sur l’aliénation d’immobilisations - (69) Autres ajustements 283 202 (6 285) (8 583) Ajustements pour les postes sans incidence sur le coût de fonctionnement net, mais ayant une incidence sur les autorisations : Acquisition d’immobilisations corporelles 24 783 Augmentation des débiteurs pour les trop-payés salariaux 49 56 Augmentation/(diminution) des charges payées d’avance (41) 223 32 1 062 Autorisations de l’exercice en cours utilisées 1 384 300 $ 1 503 461 $ Autorisations fournies et utilisées

2022 2021 Autorisations fournies : Crédit 1 – Dépenses de fonctionnement 68 220 $ 59 765 $ Crédit 5 – Subventions 1 317 018 1 348 727 Montants législatifs 7 625 215 708 Moins : Autorisations bloquées (1 040) (111 040) Autorisations disponibles pour emploi au cours des exercices ultérieurs (3 144) (2 900) Périmés : fonctionnement (2 595) (220) Périmés : subventions (1 784) (6 579) Autorisations de l’exercice en cours utilisées 1 384 300 $ 1 503 461 $

4. Créditeurs et charges à payer

Le tableau ci-dessous donne les détails des créditeurs et des charges à payer des IRSC :

| 2022 | 2021 | |

|---|---|---|

| Créditeurs – autres ministères et organismes | 560 $ | 865 $ |

| Créditeurs – parties externes | 498 | 537 |

| Total des créditeurs | 1 058 | 1 402 |

| Charges à payer | 4 908 | 4 773 |

| Total des créditeurs et des charges à payer | 5 966 $ | 6 175 $ |

5. Revenus reportés

Les revenus reportés représentent le solde à la fin de l’exercice des revenus non gagnés résultant de montants reçus de parties externes et réservés au financement des charges relatives à des projets de recherche particuliers, ainsi que de montants correspondant à des droits versés avant la prestation des services connexes. Les revenus sont constatés au cours de la période où les charges sont engagées ou le service est exécuté. Les détails des opérations de ce compte sont comme suit :

| 2022 | 2021 | |

|---|---|---|

| Solde d’ouverture | 1 755 $ | 1 797 $ |

| Montants reçus | 3 011 | 4 239 |

| Revenus constatés | (3 010) | (4 281) |

| Solde de clôture | 1 756 $ | 1 755 $ |

6. Avantages sociaux futurs

Prestations de retraite

Les employés des IRSC participent au Régime, qui est parrainé et administré par le gouvernement du Canada. Les prestations de retraite s’accumulent sur une période maximale de 35 ans au taux de 2 % par année de service ouvrant droit à pension multiplié par la moyenne des gains des cinq meilleures années consécutives. Les bénéfices sont intégrés aux bénéfices du Régime de pensions du Canada et du Régime de rentes du Québec et sont indexés à l’inflation.

Tant les employés que les IRSC versent des cotisations couvrant le coût du Régime. En raison de la modification de la Loi sur la pension de la fonction publique à la suite de la mise en œuvre des dispositions liées au Plan d’action économique du Canada de 2012, les employés cotisants ont été répartis en deux groupes. Les cotisants du groupe 1 sont les membres existants du Régime au 31 décembre 2012, et les cotisants du groupe 2 sont les membres qui ont rejoint le Régime à partir du 1er janvier 2013. Chaque groupe a un taux de cotisation distinct.

En 2021-2022, les charges s’élèvent à 5 152 $ (4 987 $ en 2020-2021). Pour les membres du groupe 1, les charges correspondent à environ 1,01 fois (1,01 fois en 2020-2021) les cotisations des employés et pour les membres du groupe 2, à environ 1,00 fois (1,00 fois en 2020-2021) les cotisations des employés.

La responsabilité des IRSC relative au Régime se limite aux cotisations versées. Les excédents ou les déficits actuariels sont constatés dans les états financiers du gouvernement du Canada, répondant du Régime.

Indemnités de départ

Précédemment, les indemnités de départ accordées aux employées des IRSC étaient basées sur l’admissibilité de l’employé, les années de service et le salaire au moment de la cessation d’emploi. Par contre, depuis 2011, l’accumulation des indemnités de départ pour les départs volontaires a cessé pour la majorité des employés. Les employés assujettis à ces changements ont eu la possibilité de recevoir la totalité ou une partie de la valeur des avantages accumulées jusqu’à présent ou d’encaisser la valeur totale ou restante des avantages au moment où ils quitteront la fonction publique. En date du 31 mars 2022, tous les règlements pour encaisser la valeur des indemnités étaient complétés. Ces indemnités ne sont pas capitalisées et conséquemment, les remboursements de l’obligation en cours seront prélevés sur les autorisations futures.

Les changements dans l’obligation durant l’année sont les suivants :

2022 2021 Obligation au titre des prestations constituées – début de l’exercice 666 $ 720 $ Charge pour l’exercice 242 6 Prestations versées pendant l’exercice (273) (60) Obligation au titre des prestations constituées – fin de l’exercice 635 $ 666 $

7. Débiteurs

Le tableau suivant présente les détails des débiteurs des IRSC :

| 2022 | 2021 | |

|---|---|---|

| Débiteurs – autres ministères et organismes | 1 672 $ | 1 510 $ |

| Débiteurs – parties externes | 375 | 546 |

| Total des débiteurs | 2 047 | 2 056 |

Les IRSC n’ont aucune provision pour les créances douteuses sur les débiteurs, toutes sources confondues.

8. Immobilisations corporelles

| Coût | Amortissement cumulé | Valeur comptable nette | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Catégorie d’immobilisations | Solde d’ouverture | Acquisitions | Aliénations et radiations | Solde de clôture | Solde d’ouverture | Amortissement | Aliénations et radiations | Solde de clôture | 2022 | 2021 |

| Matériel informatique | 1 727$ | - $ | - $ | 1 727$ | 1 009 $ | 273 $ | - $ | 1 282 $ | 445 $ | 718 $ |

| Logiciels | 20 954 | 24 | - | 20 978 | 18 193 | 1 008 | - | 19 201 | 1,777 | 2 761 |

| Matériel de bureau | 23 | - | - | 23 | 9 | 2 | - | 11 | 12 | 14 |

| Véhicules | 30 | - | - | 30 | 10 | 5 | - | 15 | 15 | 20 |

| Actifs en construction | 1 194 | - | - | 1 194 | - | - | - | - | 1 194 | 1 194 |

| Total | 23 928 $ | 24 $ | $ - | 23 952 $ | 19 221 $ | 1 288 $ | $ - | 20 509 $ | 3 443 $ | 4 707 $ |

9. Obligations contractuelles

De par leur nature, les programmes des IRSC peuvent donner lieu à d’importants contrats et à des obligations en vertu desquels les IRSC seront tenus d’effectuer des paiements à l’avenir pour mettre en œuvre leurs programmes de subventions et bourses, ou pour l’acquisition de biens ou de services. Voici les principales obligations contractuelles pour lesquelles une estimation raisonnable peut être faite :

| Subventions et bourses | Charges de fonctionnement | Total | |

|---|---|---|---|

| 2023 | 939 494 $ | 1 633 $ | 941 127 $ |

| 2024 | 737 309 | 149 | 737 458 |

| 2025 | 491 748 | 58 | 491 806 |

| 2026 | 288 006 | - | 288 006 |

| 2027 | 125 653 | - | 125 653 |

| 2028 et exercices ultérieurs | 29 681 | - | 29 681 |

| Total | 2 611 891 $ | 1 840 $ | 2 613 731 $ |

10. Passif éventuel

Les IRSC peuvent faire l’objet de réclamations et de litiges dans le cours normal de leurs activités. La direction n’a relevé aucune réclamation qui pourrait avoir un effet significatif sur les états financiers et, en conséquence, aucune provision n’a été constituée.

11. Opérations entre apparentés

Services communs fournis gratuitement par d’autres ministères

Au cours de l’exercice, les IRSC ont reçu gratuitement des services de certaines organisations de services communs relatifs aux locaux et aux cotisations de l’employeur aux régimes de soins de santé et de soins dentaires. Ces services gratuits ont été constatés à la valeur comptable comme suit dans l’État des résultats et de la situation financière nette de l’organisme :

2022 2021 Cotisations de l’employeur aux régimes de soins de santé et de soins dentaires 5 040 $ 4 375 $ Installations 3 895 3 658 Total 8 935 $ 8 033 $ Le gouvernement a centralisé certaines de ses activités administratives de manière à optimiser l’efficience et l’efficacité de la prestation des programmes auprès du public. Le gouvernement fait donc appel à des organismes centraux et à des organisations de services communs, de sorte qu’un seul ministère fournisse gratuitement des services à tous les autres ministères et organismes. Le coût de ces services, qui comprennent les services de paye et d’émission des chèques offerts à tous les ministères et organismes par Services publics et Approvisionnement Canada n’est pas inclus dans l’État des résultats et de la situation financière nette de l’organisme.

Administration de programmes pour le compte d’autres ministères

En vertu d’un protocole d’entente conclu avec le Conseil de recherches en sciences naturelles et en génie du Canada (CRSNG) et le Conseil de recherches en sciences humaines du Canada (CRSH), les IRSC administrent les fonds du Programme de bourses d’études supérieures du Canada Vanier et du Programme de bourses postdoctorales Banting. Durant l’exercice, les IRSC ont administré des fonds s’élevant à 23 750 $ (24 890 $ en 2020-2021) en subventions et bourses pour le compte du CRSNG et du CRSH. Ces charges sont constatées dans les états financiers du CRSNG et du CRSH et ne sont pas enregistrées dans les présents états financiers.

12. Information sectorielle

La présentation de l’information sectorielle est fondée sur la responsabilité essentielle des IRSC. La présentation par secteur est fondée sur les mêmes conventions comptables décrites à la note 2, Sommaire des principales conventions comptables. Le tableau qui suit présente les charges engagées et les revenus générés pour les principales responsabilités essentielles, par principaux articles de dépenses et types de revenus. Voici les résultats de chaque segment pour la période :

| 2022 | 2021 | |||

|---|---|---|---|---|

| Financement de la recherche et de la formation en santé | Services internes | Total | Total | |

| Subventions et bourses | 1 318 245 $ | - $ | 1 318 245 $ | 1 443 791 $ |

| Charges de fonctionnement | ||||

| Salaires et avantages sociaux des employés | 34 933 | 31 766 | 66 699 | 63 078 |

| Voyages | - | 3 | 3 | 1 |

| Services professionnels et spécialisés | 916 | 2 513 | 3 429 | 2 202 |

| Installations | 2 038 | 1 857 | 3 895 | 3 658 |

| Amortissement des immobilisations corporelles | - | 1 288 | 1 288 | 1 261 |

| Location | - | 1 774 | 1 774 | 1 477 |

| Communications | 7 | 634 | 641 | 614 |

| Mobiliers, matériels et logiciels | 14 | 565 | 579 | 606 |

| Services publics, fournitures et approvisionnement | 2 | 10 | 12 | 35 |

| Autre | - | 176 | 176 | 559 |

| Total des charges de fonctionnement | 37 910 | 40 586 | 78 496 | 73 491 |

| Total des charges | 1 356 155 | 40 586 | 1 396 741 | 1 517 282 |

| Revenus | ||||

| Remboursement des subventions et bourses des exercices antérieurs | 3 178 | - | 3 178 | 2 019 |

| Dons pour la recherche en santé | 3 010 | - | 3 010 | 4 281 |

| Total des revenus | 6 188 | - | 6 188 | 6 300 |

| Coût net des activités poursuivies | 1 349 967 $ | 40 586 $ | 1 390 553 $ | 1 510 982 $ |

13. Information comparative

Certains chiffres de l’exercice précédent ont été reclassés afin de les rendre conformes à la présentation adoptée pour l’exercice en cours.

- Date de modification :