Rapport financier trimestriel pour le trimestre terminé le 31 décembre 2023

Table des matières

- Introduction

- Faits saillants des résultats trimestriels et cumulatifs

- Risques et incertitudes

- Changements importants relatifs au fonctionnement, au personnel et aux programmes

- État des autorisations (non audité)

- Dépenses budgétaires ministérielles par article courant (non audité)

1. Introduction

Le présent rapport financier trimestriel a été rédigé par la direction conformément à l’article 65.1 de la Loi sur la gestion des finances publiques, et selon le format et la méthode exigés par le Conseil du Trésor. Il doit être lu en parallèle avec le Budget principal des dépenses de 2023-2024. Il n’a été soumis à aucun audit ni examen externe, ni encore à l’approbation du Comité d’audit.

1.1 Pouvoirs, mandat et programmes

Les Instituts de recherche en santé du Canada (IRSC) sont l’organisme de financement de la recherche en santé du gouvernement du Canada. Ils ont été créés en juin 2000 en vertu de la Loi sur les Instituts de recherche en santé du Canada avec le mandat d’« exceller, selon les normes internationales reconnues de l’excellence scientifique, dans la création de nouvelles connaissances et leur application en vue d’améliorer la santé de la population canadienne, d’offrir de meilleurs produits et services de santé, et de renforcer le système de santé au Canada ».

Les IRSC investissent dans des chercheurs et chercheuses et leurs projets de haut niveau afin d’aider à créer et à appliquer de nouvelles connaissances qui peuvent améliorer la santé des Canadiens et des Canadiennes, de mener à des produits et services innovateurs qui permettent de bonifier le système de soins de santé du pays, ainsi que de générer des emplois et des possibilités commerciales de grande qualité.

Pour plus de détails sur le mandat et les programmes des IRSC, consultez le Budget principal des dépenses (partie II) et le Plan ministériel.

1.2 Méthode de présentation du rapport

Le présent rapport trimestriel a été préparé par la direction des IRSC selon une comptabilité axée sur les dépenses. L’état des autorisations joint à ce rapport comprend les autorisations de dépenser des IRSC accordées par le Parlement et celles utilisées par les IRSC, conformément au Budget principal des dépenses fourni à ce jour pour l’exercice 2023-2024. Le rapport a été rédigé suivant un cadre de rapports financiers à usage particulier conçu pour répondre aux besoins en information financière à l’égard de l’utilisation des autorisations de dépenser.

Le gouvernement du Canada (le gouvernement) ne peut dépenser sans l’autorisation préalable du Parlement. Les autorisations sont accordées par l’intermédiaire de lois de crédits, sous forme de limites annuelles, ou par l’intermédiaire de lois sous forme de pouvoirs législatifs de dépenser à des fins déterminées.

Les IRSC emploient la méthode de la comptabilité d’exercice intégrale pour préparer et soumettre leurs états financiers annuels dans le cadre de l’établissement des rapports sur les résultats ministériels. Cependant, les autorisations de dépenser votées par le Parlement demeurent accordées en fonction d’une comptabilité axée sur les dépenses.

2. Faits saillants des résultats trimestriels et cumulatifs

Le présent rapport trimestriel exprime les résultats de l’exercice financier en cours en comparaison des autorisations fournies à ce jour dans le Budget principal des dépenses pour l’exercice 2023-2024, ainsi que les rajustements de budget approuvés par le Conseil du Trésor au 31 décembre 2023.

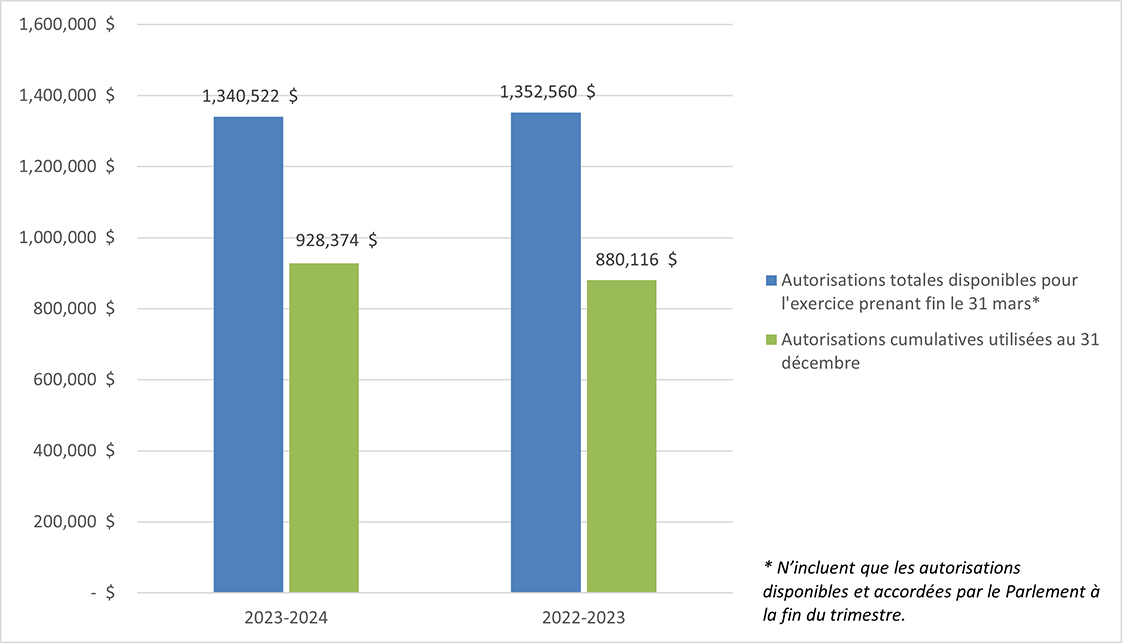

2.1 Faits saillants financiers – état des autorisations (voir la section 5)

Au 31 décembre 2023, les autorisations totales à la disposition des IRSC avaient diminué de 12,0 millions de dollars (0,9 %) comparativement au 31 décembre 2022, comme en fait état la figure 2.1.1 ci-dessous. Cette diminution s’explique par les facteurs suivants :

- Augmentation de 14,0 millions de dollars résultant de la participation des IRSC aux programmes des trois organismes, en collaboration avec le Conseil de recherches en sciences humaines (CRSH) et le Conseil de recherches en sciences naturelles et en génie (CRSNG). Le financement de ces programmes varie d’un exercice financier à l’autre, et les IRSC se voient accorder des fonds pour chaque concours distinct selon la correspondance des projets des candidats retenus avec le mandat de recherche en santé de l’organisme. Les IRSC ont reçu plus de fonds en 2023-2024 pour le Fonds d’excellence en recherche Apogée Canada (19,1 millions de dollars) et le Programme des chaires d’excellence en recherche du Canada (6,0 millions de dollars), et moins de fonds pour le Programme d’innovation dans les collèges et la communauté (0,4 million de dollars), le Programme des réseaux de centres d’excellence dirigés par l’entreprise (1,0 million de dollars), le Programme des centres d’excellence en commercialisation et en recherche (4,1 millions de dollars) et le Programme des réseaux de centres d’excellence (5,6 millions de dollars);

- Augmentation de 7,4 millions de dollars pour la Stratégie nationale visant les médicaments pour le traitement des maladies rares;

- Augmentation de 3,6 millions de dollars pour le financement de la recherche sur les répercussions à long terme de la COVID-19;

- Augmentation de 3,3 millions de dollars en transferts nets d’autres ministères pour certains programmes et initiatives;

- Augmentation de 3,1 millions de dollars pour la recherche sur la démence et la santé cérébrale dans le contexte du vieillissement;

- Augmentation de 3,1 millions de dollars en appui à l’Initiative nationale de recherche sur la santé des femmes;

- Augmentation de 1,4 million de dollars pour le soutien aux étudiants et aux postdoctorants noirs au Canada;

- Augmentation de 0,7 million de dollars pour le rajustement du salaire des employés;

- Diminution de 0,5 million de dollars du financement des chaires de recherche du Canada;

- Diminution de 0,7 million de dollars du financement résultant de divers rajustements négligeables;

- Diminution de 0,7 million de dollars résultant de modifications au régime d’avantages sociaux des employés apportées par le Secrétariat du Conseil du Trésor;

- Diminution de 1,0 million de dollars résultant des réductions prévues dans le budget de 2023 pour les frais de déplacement et les services professionnels;

- Diminution de 2,2 millions de dollars du financement consenti au soutien de la santé mentale dans le contexte de la COVID-19;

- Diminution de 3,0 millions de dollars du financement de la recherche sur le trouble de stress post- traumatique;

- Diminution de 10,2 millions de dollars pour l’intervention contre les éclosions de variole simienne au Canada;

- Diminution de 30,3 millions de dollars pour le Fonds pour les essais cliniques. Cette diminution est attribuable à la réaffectation des fonds à des années subséquentes effectuée au deuxième trimestre.

Les autorisations totales utilisées au 31 décembre 2023 ont connu une augmentation de 48,3 millions de dollars (5,5 %) par rapport à l’exercice précédent, en partie attribuable à la hausse du paiement des subventions au cours du troisième trimestre. Les IRSC ont utilisé 69,3 % (65,1 % en 2022-2023) de leurs autorisations disponibles durant les trois premiers trimestres de l’exercice, ce qui correspond à leur régime de dépenses annuel.

Figure 2.1.1. Autorisations annuelles totales disponibles et autorisations cumulatives utilisées (en milliers de dollars)

Description détaillée

| 2023-24 | 2022-23 | |

|---|---|---|

| Autorisations totales disponibles pour l'exercice prenant fin le 31 marsNote en bas de page * | 1 340 522 $ | 1 352 560 $ |

| Autorisations cumulatives utilisées au 31 décembre | 928 374 $ | 880 116 $ |

| 2023-24 | 2022-23 | Écart | ||||||

|---|---|---|---|---|---|---|---|---|

| Autorisations annuelles disponibles | Autorisations cumulatives utilisées (au 31 décembre) | % used | Autorisations annuelles disponibles | Autorisations cumulatives utilisées(au 31 décembre) | % utilisé | (1) vs (3) | (2) vs (4) | |

| (1) | (2) | (3) | (4) | |||||

| Crédit 1 – Dépenses de fonctionnement | 73 938 | 53 599 | 72,5 % | 74 197 | 49 550 | 66,8 % | (0,3 %) | 8,2 % |

| Crédit 5 – Subventions | 1 257 718 | 868 126 | 69,0 % | 1 269 202 | 824 766 | 65,0 % | (0,9 %) | 5,3 % |

| Autorisations législatives – régimes d’avantages sociaux des employés | 8 866 | 6 649 | 75,0 % | 9 161 | 5 800 | 63,3 % | (3,2 %) | 14,6 % |

| Total | 1 340 522 | 928 374 | 69,3 % | 1 352 560 | 880 116 | 65,1 % | (0,9 %) | 5,5 % |

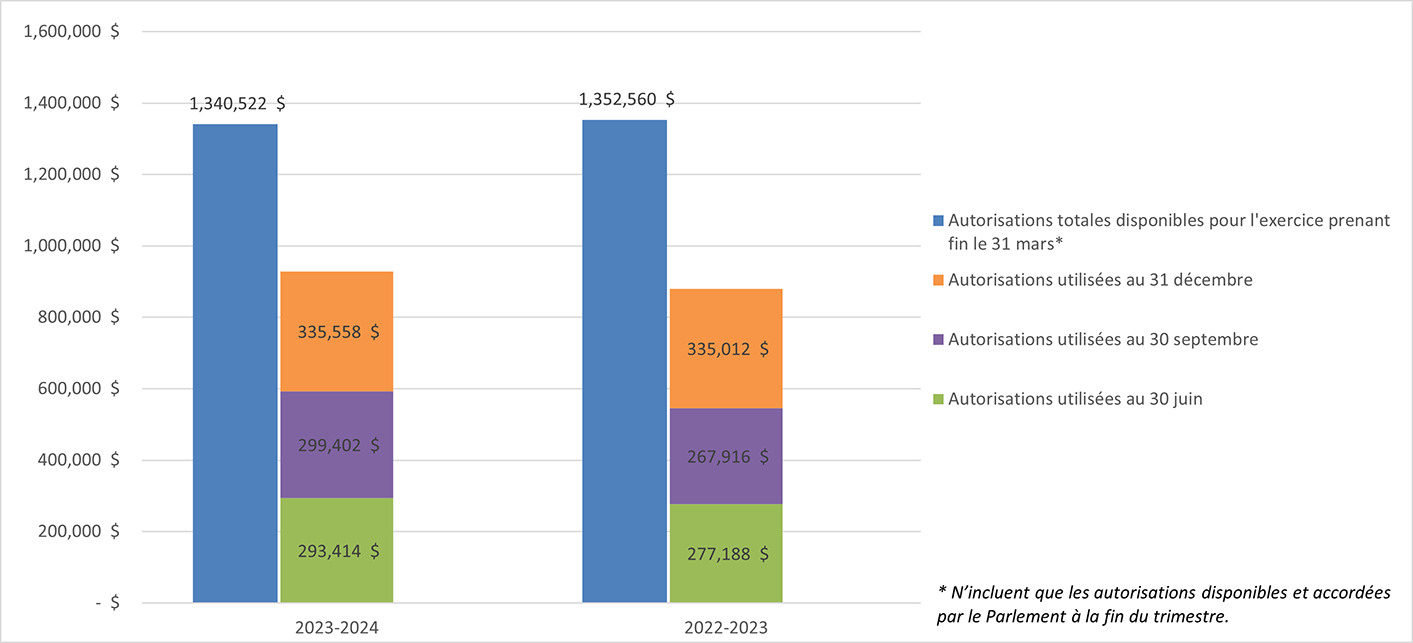

Figure 2.1.2 Autorisations annuelles totales disponibles et autorisations utilisées par trimestre (en milliers de dollars)

Description détaillée

| 2023-24 | 2022-23 | |

|---|---|---|

| Autorisations totales disponibles pour l'exercice prenant fin le 31 marsNote en bas de page * | 1 340 522 $ | 1 352 560 $ |

| Autorisations utilisées au 30 juin | 293 414 $ | 277 188 $ |

| Autorisations utilisées au 30 septembre | 299 402 $ | 267 916 $ |

| Autorisations utilisées au 31 décembre | 335 558 $ | 335 012 $ |

| 2023-24 | 2022-23 | Écart | ||||||

|---|---|---|---|---|---|---|---|---|

| Autorisations annuelles disponibles | Autorisations utilisées au T3 | % utilisé | Autorisations annuelles disponibles | Autorisations utilisées au T3 | % utilisé | (1) vs (3) | (2) vs (4) | |

| (1) | (2) | (3) | (4) | |||||

| Crédit 1 – Dépenses de fonctionnement | 73 938 | 17 902 | 24,2 % | 74 197 | 16 969 | 22,9 % | (0,3 %) | 5,5 % |

| Crédit 5 – Subventions | 1 257 718 | 315 440 | 25.1% | 1 269 202 | 316 110 | 24,9 % | (0,9 %) | (0,2 %) |

| Autorisations législatives – régimes d’avantages sociaux des employés | 8 866 | 2 216 | 25.0% | 9 161 | 1 933 | 21,1 % | (3,2 %) | 14,6 % |

| Total | 1 340 522 | 335 558 | 25.0% | 1 352 560 | 335 012 | 24,8 % | (0,9 %) | 0,2 % |

Crédit 1 – Dépenses de fonctionnement

Les autorisations totales disponibles sous le crédit 1 – Dépenses de fonctionnement des IRSC ont diminué de 0,3 million de dollars (0,3 %) au 31 décembre 2023 par rapport à l’exercice précédent.

Cette diminution s’explique par les facteurs suivants :

- Augmentation de 0,8 million de dollars pour la Stratégie nationale visant les médicaments pour le traitement des maladies rares;

- Augmentation de 0,7 million de dollars pour le rajustement du salaire des employés;

- Augmentation de 0,5 million de dollars pour la recherche sur la démence et la santé cérébrale dans le contexte du vieillissement;

- Augmentation de 0,5 million de dollars en transferts nets d’autres ministères pour certains programmes et initiatives;

- Augmentation de 0,2 million de dollars pour le financement de la recherche sur les répercussions à long terme de la COVID-19;

- Augmentation de 0,1 million de dollars pour le soutien aux étudiants et aux postdoctorants noirs au Canada;

- Augmentation de 0,1 million de dollars en appui à l’Initiative nationale de recherche sur la santé des femmes;

- Diminution de 0,2 million de dollars pour l’intervention contre les éclosions de variole simienne au Canada;

- Diminution de 0,2 million de dollars du financement de la recherche sur le trouble de stress post- traumatique;

- Diminution de 0,3 million de dollars du financement consenti au soutien de la santé mentale dans le contexte de la COVID-19;

- Diminution de 0,7 million de dollars résultant de divers rajustements négligeables;

- Diminution de 0,8 million de dollars pour le Fonds pour les essais cliniques. Cette diminution est attribuable à la réaffectation des fonds à des années subséquentes effectuée au deuxième trimestre;

- Diminution de 1,0 million de dollars résultant des réductions prévues dans le budget de 2023 pour les frais de déplacement et les services professionnels.

Les autorisations utilisées durant les trois premiers trimestres pour le crédit 1 – Dépenses de fonctionnement ont augmenté de 4,0 millions de dollars (8,2 %) par rapport à l’exercice précédent. Cet écart s’explique principalement par une hausse de 2,7 millions de dollars attribuable à la croissance des effectifs, une hausse de 1,0 million de dollars des dépenses de location (en particulier les services infonuagiques et les licences annuelles d’utilisation de logiciels), une hausse de 0,2 million de dollars des coûts des transports et des communications attribuable à une augmentation des déplacements du personnel et des coûts de communication des données, une hausse de 0,2 million de dollars des frais de réparation, d’entretien, d’approvisionnement et de fournitures, et une hausse de 0,1 million de dollars des dépenses pour des services professionnels et spécialisés (p. ex. frais de consultation en gestion et services de protection). Cette augmentation est compensée par de légères diminutions au chapitre des services d’information (tels que les abonnements en ligne) et de divers autres frais de fonctionnement totalisant 0,2 million de dollars. Le pourcentage des autorisations relatives au fonctionnement utilisées a augmenté par rapport à l’exercice précédent (72,5 % et 66,8 % respectivement) pour les raisons susmentionnées.

Les dépenses globales au 31 décembre 2023 correspondent aux attentes de la direction des IRSC.

Crédit 5 – Subventions

Les autorisations disponibles sous le crédit 5 – Subventions au 31 décembre 2023 s’élevaient à 1 257,7 millions de dollars et comprenaient des fonds liés aux programmes de paiements de transfert suivants :

- Subventions pour les projets de recherche et le soutien du personnel – 1 130,7 millions de dollars

- Fonds d’excellence en recherche Apogée Canada – 47,2 millions de dollars

- Bourses d’études supérieures du Canada – 39,0 millions de dollars

- Subventions d’appui aux instituts – 16,5 millions de dollars

- Chaires d’excellence en recherche du Canada – 11,6 millions de dollars

- Bourses d’études supérieures du Canada Vanier – 8,4 millions de dollars

- Chaires de recherche Canada 150 – 2,7 millions de dollars

- Programme d’innovation dans les collèges et la communauté – 1,2 million de dollars

- Réseaux de centres d’excellence dirigés par l’entreprise – 0,4 million de dollars

Les autorisations disponibles sous le crédit 5 ont diminué de 11,5 millions de dollars (0,9 %) au 31 décembre 2023 par rapport à l’exercice précédent. Cette diminution s’explique par les facteurs suivants :

- Augmentation de 14,0 millions de dollars résultant de la participation des IRSC aux programmes des trois organismes, en collaboration avec le Conseil de recherches en sciences humaines (CRSH) et le Conseil de recherches en sciences naturelles et en génie (CRSNG). Le financement de ces programmes varie d’un exercice financier à l’autre, et les IRSC se voient accorder des fonds pour chaque concours distinct selon la correspondance des projets des candidats retenus avec le mandat de recherche en santé de l’organisme. Les IRSC ont reçu plus de fonds en 2023-2024 pour le Fonds d’excellence en recherche Apogée Canada (19,1 millions de dollars) et le Programme des chaires d’excellence en recherche du Canada (6,0 millions de dollars), et moins de fonds pour le Programme d’innovation dans les collèges et la communauté (0,4 million de dollars), le Programme des réseaux de centres d’excellence dirigés par l’entreprise (1,0 million de dollars), le Programme des centres d’excellence en commercialisation et en recherche (4,1 millions de dollars) et le Programme des réseaux de centres d’excellence (5,6 millions de dollars);

- Augmentation de 6,4 millions de dollars pour la Stratégie nationale visant les médicaments pour le traitement des maladies rares;

- Augmentation de 3,3 millions de dollars pour le financement de la recherche sur les répercussions à long terme de la COVID-19;

- Augmentation de 3,0 millions de dollars en appui à l’Initiative nationale de recherche sur la santé des femmes;

- Augmentation de 2,7 millions de dollars en transferts nets d’autres ministères pour certains programmes et initiatives;

- Augmentation de 2,5 millions de dollars pour la recherche sur la démence et la santé cérébrale dans le contexte du vieillissement;

- Augmentation de 1,3 million de dollars pour le soutien aux étudiants et aux postdoctorants noirs au Canada;

- Diminution de 0,5 million de dollars du financement des chaires de recherche du Canada;

- Diminution de 1,9 million de dollars du financement consenti au soutien de la santé mentale dans le contexte de la COVID-19;

- Diminution de 2,8 millions de dollars du financement de la recherche sur le trouble de stress post- traumatique;

- Diminution de 10,0 millions de dollars pour l’intervention contre les éclosions de variole simienne au Canada;

- Diminution de 29,5 millions de dollars pour le Fonds pour les essais cliniques. Cette diminution est attribuable à la réaffectation des fonds à des années subséquentes effectuée au deuxième trimestre.

Les autorisations liées aux subventions utilisées au cours des trois premiers trimestres de 2023-2024 ont augmenté de 43,4 millions de dollars (5,3 %) par rapport à l’exercice précédent. Le pourcentage des autorisations utilisées correspond à celui de l’exercice précédent (69,0 % et 65,0 % respectivement), les subventions étant généralement octroyées sous forme de versements mensuels tout au long de l’année.

Autorisations législatives

Les dépenses globales au 31 décembre 2023 correspondent aux attentes de la direction des IRSC.

Contribution aux régimes d’avantages sociaux des employés

Les autorisations législatives budgétaires disponibles qui représentent la contribution des IRSC aux régimes d’avantages sociaux des employés ont diminué de 0,3 million de dollars (3,2 %) par rapport à l’exercice précédent. Cette diminution résulte de ce qui suit :

- Augmentation de 0,2 million de dollars pour la Stratégie nationale visant les médicaments pour le traitement des maladies rares;

- Augmentation de 0,1 million de dollars pour le financement de la recherche sur les répercussions à long terme de la COVID-19;

- Augmentation de 0,1 million de dollars pour la recherche sur la démence et la santé cérébrale dans le contexte du vieillissement;

- Diminution de 0,7 million de dollars résultant de modifications au régime d’avantages sociaux des employés apportées par le Secrétariat du Conseil du Trésor.

Les dépenses réelles correspondant aux autorisations législatives pour les trois premiers trimestres de 2023- 2024 représentent 75,0 % des autorisations totales disponibles pour l’exercice, ce qui correspond aux attentes de la direction des IRSC étant donné la répartition égale de ces dépenses tout au long de l’exercice.

2.2 Faits saillants financiers – état des dépenses budgétaires ministérielles par article courant (voir la section 6)

Au 31 décembre 2023, les autorisations totales à la disposition des IRSC ont diminué de 12,0 millions de dollars (0,9 %) par rapport à l’exercice précédent. Les autorisations totales utilisées au 31 décembre 2023 ont connu une augmentation de 48,3 millions de dollars (5,5 %) par rapport à l’exercice précédent. Le tableau 2.2.1, où les dépenses sont regroupées en trois catégories (Dépenses liées au personnel, Autres dépenses de fonctionnement et Paiements de transfert), présente une analyse plus détaillée de ces écarts.

| 2023-24 | 2022-23 | Écart | ||||||

|---|---|---|---|---|---|---|---|---|

| Autorisations annuelles disponibles | Autorisations cumulatives utilisées | % utilisé | Autorisations annuelles disponibles | Autorisations cumulatives utilisées | % utilisé | (1) vs (3) | (2) vs (4) | |

| (1) | (2) | (3) | (4) | |||||

| Dépenses liées au personnelNote en bas de page * | 67 349 | 54 003 | 80,2 % | 66 921 | 50 492 | 75,5 % | 0,6 % | 7,0 % |

| Autres dépenses de fonctionnement | 15 455 | 6 245 | 40,4 % | 16 437 | 4 858 | 29,6 % | (6,0 %) | 28,6 % |

| Paiements de transfert | 1 257 718 | 868 126 | 69,0 % | 1 269 202 | 824 766 | 65,0 % | (0,9 %) | 5,3 % |

| Total | 1 340 522 | 928 374 | 69,3 % | 1 352 560 | 880 116 | 65,1 % | (0,9 %) | 5,5 % |

|

||||||||

| 2023-24 | 2022-23 | Écart | ||||||

|---|---|---|---|---|---|---|---|---|

| Autorisations annuelles disponibles | Autorisations utilisées au T3 | % utilisé | Autorisations annuelles disponibles | Autorisations utilisées au T3 | % utilisé | (1) vs (3) | (2) vs (4) | |

| (1) | (2) | (3) | (4) | |||||

| Dépenses liées au personnelNote en bas de page * | 67 349 | 18 109 | 26,9 % | 66 921 | 17 091 | 25,5 % | 0,6 % | 6,0 % |

| Autres dépenses de fonctionnement | 15 455 | 2 009 | 13,0 % | 16 437 | 1 811 | 11,0 % | (6,0 %) | 10,9 % |

| Paiements de transfert | 1 257 718 | 315 440 | 25,1 % | 1 269 202 | 316 110 | 24,9 % | (0,9 %) | (0,2 %) |

| Total | 1 340 522 | 335 558 | 25,0 % | 1 352 560 | 335 012 | 24,8 % | (0,9 %) | 0,2 % |

|

||||||||

Dépenses liées au personnel et autres dépenses de fonctionnement

Les autorisations disponibles pour les dépenses liées au personnel pour la période ayant pris fin le 31 décembre 2023 ont augmenté de 0,4 million de dollars (0,6 %) par rapport à l’exercice précédent. Les autorisations disponibles pour les autres dépenses de fonctionnement ont diminué de 1,0 million de dollars (6,0 %). Ces écarts sont attribuables aux facteurs suivants :

- Nouveau financement de 0,9 million de dollars (Personnel) et de 0,1 million de dollars (Autres) pour la Stratégie nationale visant les médicaments pour le traitement des maladies rares;

- Augmentation de 0,7 million de dollars (Personnel) pour le rajustement du salaire des employés;

- Augmentation de 0,6 million de dollars (Personnel) pour la recherche sur la démence et la santé cérébrale dans le contexte du vieillissement;

- Augmentation de 0,3 million de dollars (Personnel) pour la recherche sur les répercussions à long terme de la COVID-19;

- Augmentation de 0,1 million de dollars (Personnel) en appui à l’Initiative nationale de recherche sur la santé des femmes;

- Augmentation de 0,1 million de dollars (Personnel) pour le soutien aux étudiants et aux postdoctorants noirs au Canada;

- Diminution de 0,1 million de dollars (Personnel) et augmentation de 0,6 million de dollars (Autres) des transferts nets provenant d’autres ministères pour certains programmes et initiatives;

- Diminution de 0,1 million de dollars (Personnel) et de 0,1 million de dollars (Autres) du financement de la recherche sur le trouble de stress post-traumatique;

- Diminution de 0,2 million de dollars (Personnel) pour l’intervention contre les éclosions de variole simienne au Canada;

- Diminution de 0,3 million de dollars (Personnel) du financement consenti au soutien de la santé mentale dans le contexte de la COVID-19;

- Diminution de 0,3 million de dollars (Personnel) et de 0,5 million de dollars (Autres) pour le Fonds pour les essais cliniques;

- Diminution de 0,6 million de dollars (Personnel) et de 0,1 million de dollars (Autres) résultant de divers rajustements négligeables;

- Diminution de 0,7 million de dollars (Personnel) résultant de modifications au régime d’avantages sociaux des employés apportées par le Secrétariat du Conseil du Trésor;

- Diminution de 1,0 million de dollars (Autres) résultant de réductions prévues dans le budget de 2023 pour les frais de déplacement et les services professionnels.

Les autorisations pour les dépenses liées au personnel utilisées durant les trois premiers trimestres ont augmenté de 3,5 millions de dollars (7,0 %) par rapport à l’exercice précédent, principalement en raison de la croissance des effectifs. Le pourcentage des autorisations utilisées pour les dépenses liées au personnel au troisième trimestre (80,2 %) est raisonnable pour ce type de dépenses et se compare à celui de l’exercice précédent (75,5 %).

Les autres dépenses de fonctionnement utilisées durant les trois premiers trimestres ont augmenté de 1,4 million de dollars (28,6 %) par rapport à l’exercice précédent principalement en raison d’une hausse de 1,0 million de dollars des dépenses de location (en particulier les services infonuagiques et les licences annuelles d’utilisation de logiciels) ainsi que d’une hausse des dépenses liées aux transports et aux communications attribuable à une augmentation des déplacements du personnel et des coûts de communication des données (0,2 million de dollars), des coûts de services professionnels et spécialisés (0,1 million de dollars) et des frais d’approvisionnement et de fournitures (0,1 million de dollars).

Les dépenses globales au 31 décembre 2023 correspondent aux attentes de la direction des IRSC.

Paiements de transfert

Les autorisations disponibles pour la période prenant fin le 31 décembre 2023 ont diminué de 11,4 millions de dollars (0,9 %) par rapport à l’exercice précédent, ce qui est principalement attribuable à la réaffectation des fonds liés au Fonds pour les essais cliniques, laquelle a été compensée par des augmentations du financement existant et une hausse des transferts nets d’autres ministères pour certains programmes et initiatives. Au 31 décembre 2023, les autorisations utilisées ont augmenté de 43,4 millions de dollars (5,3 %) par rapport à l’exercice précédent. Le pourcentage des autorisations liées aux subventions utilisées au troisième trimestre de 2023-2024 (69,0 %) est légèrement supérieur à celui au troisième trimestre de 2022- 2023 (65,0 %).

2.3 Autres faits saillants non financiers

Parmi les faits saillants non financiers du troisième trimestre de 2023-2024, mentionnons les suivants :

- Le 20 octobre, le ministre Holland a annoncé le financement de 13 équipes en science de la mise en œuvre et d’un centre sur l’incidence et la mobilisation des connaissances dans le cadre de l’initiative Repenser la santé par des soins intégrés des IRSC, laquelle vise à améliorer la santé de la population canadienne par des politiques et pratiques d’intégration des soins.

- Le 27 octobre, le ministre Holland a annoncé l’injection de fonds dans la création d’une bibliothèque pancanadienne du génome humain qui fournira aux chercheurs et aux professionnels de la santé une base de données centralisée reflétant toute la diversité des personnes vivant au Canada afin d’exploiter le potentiel de la médecine génomique.

- Le 2 novembre, le ministre Holland a annoncé la création de l’Alliance des bailleurs de fonds de la recherche et de l’innovation sur la démence, qui renforcera et fera progresser davantage la recherche sur la démence au Canada. L’Alliance s’inscrit dans l’Initiative de recherche sur la santé cérébrale et les troubles cognitifs associés au vieillissement des IRSC.

3. Risques et incertitudes

Les dépenses de fonctionnement et les paiements de transfert des IRSC sont financés par crédits parlementaires votés et par autorisations législatives. Ainsi, les activités des IRSC sont sensibles à toute variation du financement approuvé par le Parlement. La prestation de programmes et de services peut dépendre de plusieurs facteurs de risque comme les fluctuations économiques, les progrès technologiques et scientifiques, l’évolution des priorités du gouvernement et les initiatives des organismes centraux ou à l’échelle du gouvernement.

Les IRSC sont résolus à appliquer un processus rigoureux de gestion des risques dans leurs activités quotidiennes. En 2023-2024, ils ont créé un nouveau profil de risque organisationnel (PRO) au terme de la consultation de plusieurs organismes menée par une firme d’experts-conseils externe en vue de cerner les risques auxquels ils font actuellement face. Le PRO propose des mesures proactives pour surveiller et gérer les risques, afin que les IRSC puissent remplir leur mandat. Les principaux risques relevés pour 2023-2024 et 2024-2025 sont les suivants :

Risque 1 – Définition des priorités organisationnelles

Le processus actuel de définition des priorités des IRSC risque d’amener ceux-ci à fixer de nouvelles priorités sans s’assurer de la disponibilité des ressources nécessaires (par exemple, l’infrastructure, le personnel, le financement), mettant ainsi en péril la viabilité des initiatives, des programmes et des plans de l’organisme, et favorisant une utilisation des ressources insoutenable à long terme.

Risque 2 – Pouvoirs, rôles et responsabilités des IRSC et des instituts

L’absence d’un cadre de gouvernance clair au sein des IRSC et entre les IRSC et les instituts, notamment sur le plan des pouvoirs, des rôles et des responsabilités, risque d’entraîner un important déséquilibre en ce qui concerne la manière dont les décisions sont prises, ce qui pourrait nuire à la réputation des IRSC et se solder par un processus décisionnel inefficace et une utilisation inadéquate de ressources limitées.

Risque 3 – Solution de gestion des subventions des trois organismes (SGSTO)

Le maintien de l’initiative SGSTO pose problème pour les IRSC, ce qui risque d’entraîner l’échec du projet (ou des retards inacceptables dans son exécution) et éroderait ainsi fortement la confiance dans les capacités des IRSC en tant que moteur de l’innovation dans le milieu de la recherche en santé.

Risque 4 – Cybersécurité

Il est possible que l’infrastructure actuelle de gestion de l’information et des technologies de l’information des IRSC (p. ex. les systèmes, les logiciels) et le cadre de soutien en la matière (p. ex. les stratégies, les politiques, les procédures, l’expertise) favorisent la survenue d’importants incidents de cybersécurité ayant un impact sur la confidentialité, l’intégrité et la disponibilité des services (essentiels ou critiques).

Risque 5 – Intégrité du financement de la recherche

Les initiatives et les concours menés en partenariat présentent un risque en ce qui concerne 1) l’interprétation et l’application incohérentes des politiques des organismes centraux; 2) un manque de cohérence ou de concordance entre les politiques et/ou les exigences d’exécution du concours entre les IRSC et le partenaire. Ce risque peut avoir une incidence sur la réputation générale des IRSC et leur autonomie de gestion financière, ainsi que sur l’intégrité du processus, et peut entraîner une application inégale ou non conforme du processus de financement de la recherche.

4. Changements importants relatifs au fonctionnement, au personnel et aux programmes

Le 20 décembre, les IRSC ont annoncé la nomination de la Dre Ariane Marelli au poste de directrice scientifique de l’Institut de la santé circulatoire et respiratoire des IRSC pour un mandat de quatre ans, à compter du 1er avril 2024. La Dre Marelli remplacera le Dr Brian Rowe, dont le mandat a pris fin le 31 décembre. Le Dr Christian Baron, vice-président à la recherche — Programmes, assurera la direction intérimaire de l’Institut jusqu’à l’entrée en fonction de la Dre Marelli.

Le budget de 2023 proposait une réduction d’environ 15 % des dépenses discrétionnaires prévues en 2023- 2024 pour les frais de consultation, de déplacement et d’autres services professionnels, ce qui s’est traduit par une baisse de 1,0 million de dollars des autorisations des IRSC en 2023-2024. En outre, le budget de 2023 proposait d’introduire graduellement d’ici 2026-2027 une réduction d’environ 3 % des dépenses des ministères et organismes fédéraux. Les IRSC se penchent actuellement sur leurs plans de dépenses pour tenir compte des directives du Secrétariat du Conseil du Trésor et du ministère des Finances.

Approbation des cadres supérieurs

Approuvé par :

[original signé par]

Catherine MacLeod

Présidente intérimaire

[original signé par]

Jimmy Fecteau, MBA, CPA, CMA

Dirigeant principal des finances

Ottawa, Canada

29 février 2024

5. État des autorisations (non audité)

Pour le trimestre terminé le 31 décembre 2023

| Exercice 2023-2024 | Exercice 2022-2023 | |||||

|---|---|---|---|---|---|---|

| (en milliers de dollars) | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2024Note en bas de page * | Crédits utilisés durant le trimestre terminé le 31 décembre 2023 | Cumul des crédits utilisés à la fin du trimestre | Crédits totaux disponibles pour l’exercice se terminant le 31 mars 2023Note en bas de page * | Crédits utilisés durant le trimestre terminé le 31 décembre 2022 | Cumul des crédits utilisés à la fin du trimestre |

| Crédit 1 – Dépenses de fonctionnement | 73 938 | 17 902 | 53 599 | 74 197 | 16 969 | 49 550 |

| Crédit 5 – Subventions | 1 257 718 | 315 440 | 868 126 | 1 269 202 | 316 110 | 824 766 |

| Autorisations législatives budgétaires | ||||||

| Contributions aux régimes d’avantages sociaux des employés | 8 866 | 2 216 | 6 649 | 9 161 | 1 933 | 5 800 |

| Autorisations budgétaires totales | 1 340 522 | 335 558 | 928 374 | 1 352 560 | 335 012 | 880 116 |

|

||||||

6. Dépenses budgétaires ministérielles par article courant (non audité)

Pour le trimestre terminé le 31 décembre 2023

| Exercice 2023-2024 | Exercice 2022-2023 | |||||

|---|---|---|---|---|---|---|

| (en milliers de dollars) | Dépenses prévues pour l’exercice se terminant le 31 mars 2024Note en bas de page * | Dépenses durant le trimestre terminé le 31 décembre 2023 | Cumul des crédits utilisés à la fin du trimestre | Dépenses prévues pour l’exercice se terminant le 31 mars 2023Note en bas de page * | Dépenses durant le trimestre terminé le 31 décembre 2022 | Cumul des crédits utilisés à la fin du trimestre |

| Dépenses | ||||||

| Personnel | 67 349 | 18 109 | 54 003 | 66 921 | 17 091 | 50 492 |

| Transports et communications | 853 | 218 | 591 | 3 437 | 232 | 370 |

| Information | 317 | 56 | 204 | 91 | 143 | 361 |

| Services professionnels et spécialisés | 9 907 | 899 | 2 644 | 9 068 | 1 055 | 2 495 |

| Location | 3 276 | 655 | 2 320 | 2 778 | 177 | 1 303 |

| Services de réparation et d’entretien | 44 | 161 | 186 | 86 | 73 | 114 |

| Services publics, fournitures et approvisionnement | 301 | (3) | 120 | 284 | 1 | 10 |

| Acquisitions de matériel et d’outillage | 757 | 26 | 180 | 693 | 121 | 180 |

| Paiements de transfert | 1 257 718 | 315 440 | 868 126 | 1 269 202 | 316 110 | 824 766 |

| Autres subventions et paiements | - | (3) | - | - | 9 | 25 |

| Dépenses budgétaires totales | 1 340 522 | 335 558 | 928 374 | 1 352 560 | 335 012 | 880 116 |

|

||||||

- Date de modification :